60%美股企業EPS大幅超標!行情背後的盈利週期正在變化?

2025年7月28日 上午 2:48

財經專題財報季全面開花,美股為何能持續走強?透視盈利週期與匯率影響的底層邏輯

2025年第二季度的美股財報季正在如火如荼進行,儘管高基期與經濟放緩預期壓頂,但財報結果卻遠超市場想像。截至目前,約三成的標普500成分股企業已公布財報,其中84%企業的每股收益(EPS)高於市場預期,營收超預期的比例也高達79%。這波財報的強勁表現,不僅來自企業利潤率提升,更反映了收入端的實質改善。

這不僅是一季財報的驚喜,而是反映出美國企業盈利邏輯發生了結構性變化。

一、企業盈利動能強在哪裡?

根據高盛數據,有60%的公司EPS表現超出市場共識預期一個標準差以上,這個比例遠高於歷史平均的48%。更重要的是,這一輪的盈利擴張不再由單一產業(如科技)驅動,而是蔓延至更廣泛的板塊。

科技、通訊領域持續超預期:AI投資熱潮與數據中心需求旺盛,推動企業大幅增收。

工業與醫療板塊開始接棒:企業資本支出與研發投入升溫,帶來中期成長潛力。

消費與材料領域稍顯疲弱:部分品類需求轉淡,或仍受供應鏈與價格因素制約。

特別值得注意的是,企業人均營收創歷史新高,顯示盈利改善並非純粹削減成本,更多是來自營運效率提升。

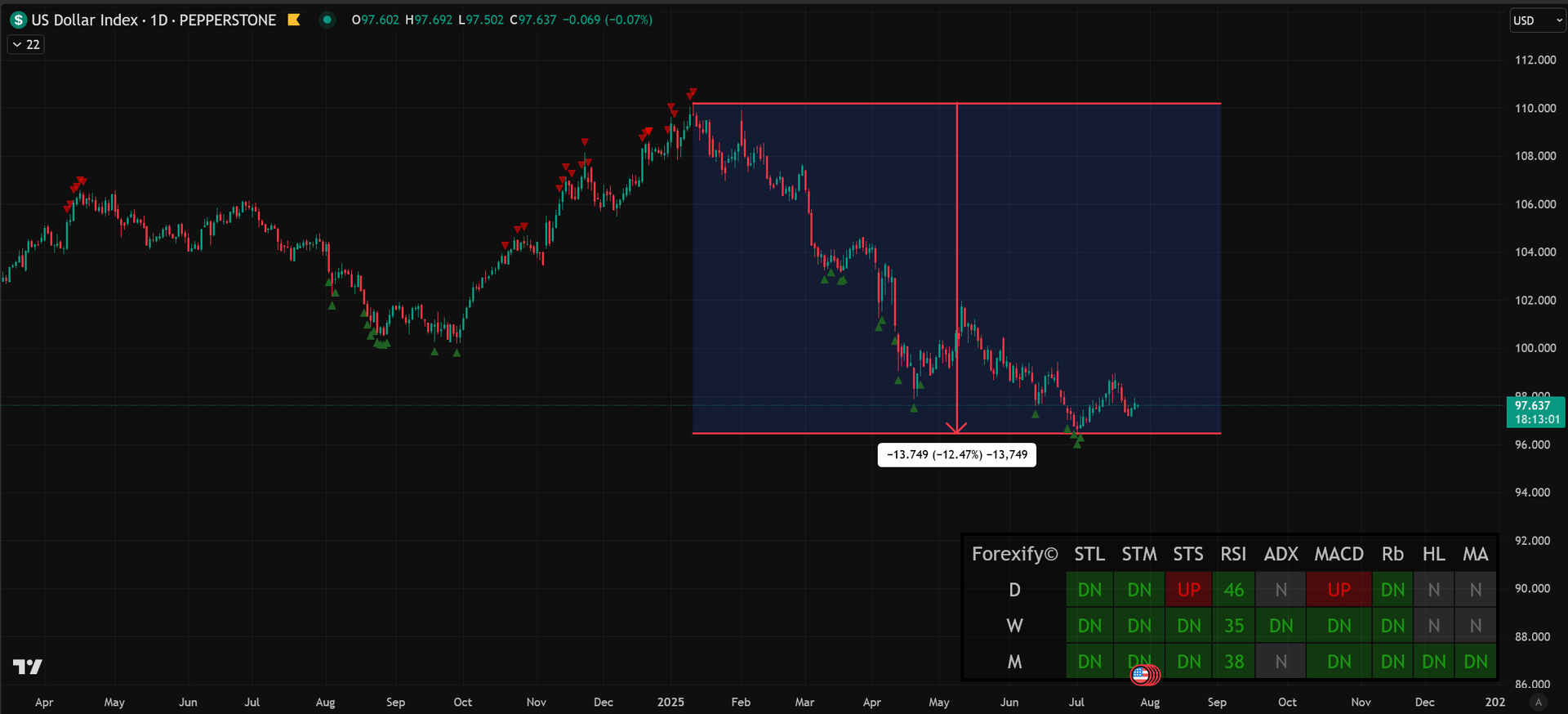

二、美元走弱,為何對企業利潤如此關鍵?

匯率變化是這波盈利改善的重要推手之一。美元指數在2025年上半年持續走弱,累計跌幅超過10%。這一變化對以出口為導向的美國企業形成利多:

- 美元每下跌10%,可提升EPS約4%

- 同時抵消因關稅與成本壓力帶來的約3%負面影響

美元疲弱,實質上降低了美國產品在海外的價格,提高全球市場的競爭力,也讓跨國企業的海外利潤在財報中以更高的美元價值體現。

三、市場為何對亮眼財報「反應平靜」?

儘管財報優於預期,市場反應卻趨於理性——平均僅上漲0.9%,不如過去動輒3~5%的反彈幅度。

這背後反映的是市場風險偏好的結構性變化:

投資人更加重視可持續性:一次性盈利驚喜難以支撐長期估值

風格分化明顯:動量與品質因子股票表現亮眼,小盤股與價值股則持續低迷

利率因素成為關鍵觀察點:資金仍等待聯準會釋出明確降息訊號,推動敏感產業反彈

四、企業資本行為回暖,是否意味牛市延續?

從回購、股息、併購與IPO活動的同步復甦來看,企業對未來的預期逐漸轉為樂觀。

過去12個月的股票回購規模成長16%

股息分紅提升6%

資本支出/銷售比率持續提升,槓桿率降至2014年以來最低

這些訊號表明,企業不僅有能力擴張,更願意主動回饋股東,為股市提供實質支撐。

五、行情展望:盈利週期是否已經明確反轉?

法國興業銀行與多家投行一致認為,本輪財報數據反映出一個重要訊號:盈利週期已經觸底回升。

EPS正向修正比達到1.4,創三年來新高(即上調預期次數多於下調)

標普500近10週EPS預期連續上調,且幅度領先全球主要股市

在全球財政擴張與產能重估的背景下,名義經濟成長與企業盈利將同步進入結構性擴張階段。

泡沫還是轉機?關鍵在利率與估值

目前標普500仍在合理估值區間內震盪,根據法興銀行模型,短期合理區間為 5500~6750 點。若未來市場無視利率與風險溢價繼續推升至 7500點以上,則需開始關注資產泡沫風險。但就當前而言,美股的上漲是有盈利與政策雙重邏輯支撐的,並非情緒推動。

從ForexifyPro趨勢儀表板來看,目前長期(M)、中期(W)趨勢方向均為多頭為主,因此持續性偏多在市場才是順勢交易的底層邏輯喔!相信價格指引,好事持續發生。

Forexify Premium 會員招募中

免責聲明:本文所有分享純屬個人心得,所提供的投資內容未必適合所有投資者。所談及、分析之股票及金融產品,任何不論種類或形式之申述,並不構成任何投資要約、誘使、邀請、建議及推薦,同時,我方有權隨時修改任何活動細節。