「拋售美國」交易重現?當聯準會獨立性遭遇政治寒流

2026年1月14日 上午 6:07

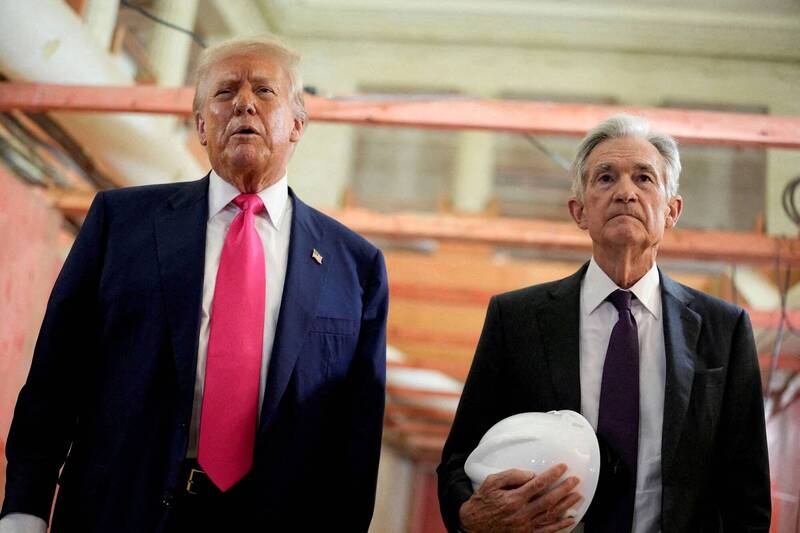

財經專題近期,美國司法部針對聯準會(Fed)主席鮑威爾(Jerome Powell)發出傳票的消息,再次引發市場對「聯準會獨立性」的擔憂。雖然單一事件未必能立刻扭轉利率路徑,但其背後隱藏的「拋售美國(Sell America)」邏輯,正悄然重塑市場的定價框架。

本文將帶領大家一起來系統性拆解:在政治壓力下,美股、美元、美債的連鎖反應與交易應對。

一、核心概念:什麼是「拋售美國」交易?

在傳統的風險事件中(如地緣政治衝突),資金通常會湧入美債與美元避險。然而,「拋售美國」則是一種結構性信任危機,其資產表現特徵與傳統避險截然不同:

美股下跌: 風險資產因不確定性承壓。

美元走弱: 市場對美國制度的可信度產生動搖,資金外流。

美債殖利率上升: 投資人拋售債券(價格下跌),而非將其視為避風港。

關鍵點: 市場並非在擔憂「短期波動」,而是在重新評估美國金融體系的制度溢價。

二、為什麼「聯準會獨立性」是資產定價的基石?

對於交易者而言,聯準會的獨立性意味著政策的預測性。一旦政治力量干預貨幣決策,將引發三大連鎖問題:

通膨失控風險: 利率決策若服務於政治週期而非經濟數據,長期通膨預期將失錨。

信用風險補償: 債券投資者會要求更高的風險溢價,以補償潛在的政策反覆。

美元購買力侵蝕: 貨幣政策政治化通常伴隨本幣貶值壓力。

三、盤面解讀:為何當前反應相對「溫和」?

儘管傳票事件衝擊市場情緒,但盤面並未出現恐慌性崩盤。主要原因有三:

政治噪音的「抗體」: 市場早已習慣特朗普式的強硬表態,部分資金押注其最終會選擇軟化立場。

鮑威爾任期倒數: 鮑爾主席任期剩餘時間不多,市場正在觀望下一任繼任者的政治色彩。

量變尚未達質變: 單一事件不足以引爆系統性拋售,真正的風險在於此類事件的「持續性」與「頻率」。

四、資產戰略分析:美股、美元、美債接下來怎麼看?

| 資產類別 | 邏輯重點 | 未來展望 |

|---|---|---|

| 美股 (Stocks) | 制度不確定性壓低估值上限。 | 預計呈現「區間震盪、結構分化」,難有全面普漲。 |

| 美元 (USD) | 弱勢源於「信任下降」而非「經濟週期」。 | 若資本持續外流,需警惕美元失去國際資金避風港的地位。 |

| 美債 (Bonds) | 壓力集中在長端(Long-end)。 | 投資者將要求更高的通膨補償,導致殖利率曲線走陡。 |

五、交易者應對指南:不預測政治,只管理風險

在不確定性升高的環境中,Forexify 建議交易者採取以下策略:

重新校準風險框架: 不要盲目套用傳統避險邏輯,需關注「美元與美債同步走弱」的極端情況。

增強資產配置彈性: 考慮多資產配置(如黃金或非美貨幣)以分散美國制度風險。

確保執行穩定性: 在高波動環境中,選擇流動性佳、執行透明的平台(例如PepperStone)至關重要。

延伸閱讀 >>> 外匯自動交易入門指南:如何搭建高效穩定交易系統

延伸閱讀 >>> 從單一策略到策略組合 打造穩定交易系統專業邏輯

結語:真正該擔心的不是「今天」,而是「信任」

市場短期的漲跌往往受情緒驅動,但長期的趨勢取決於制度的信任感。只要市場依然相信聯準會的數據導向原則,波動就只是機會;一旦信任動搖,資產定價的底層邏輯將發生根本性變化。

作為交易者,理解這層深遠的結構變化,遠比猜測明天的點位更具價值。

免費加入Discord學習社區

免責聲明:本文所有分享純屬個人心得,所提供的投資內容未必適合所有投資者。所談及、分析之股票及金融產品,任何不論種類或形式之申述,並不構成任何投資要約、誘使、邀請、建議及推薦,同時,我方有權隨時修改任何活動細節。