日本提聯合干預救日圓?解析日圓貶值背後的政策邏輯與交易風險

2026年1月19日 下午 1:02

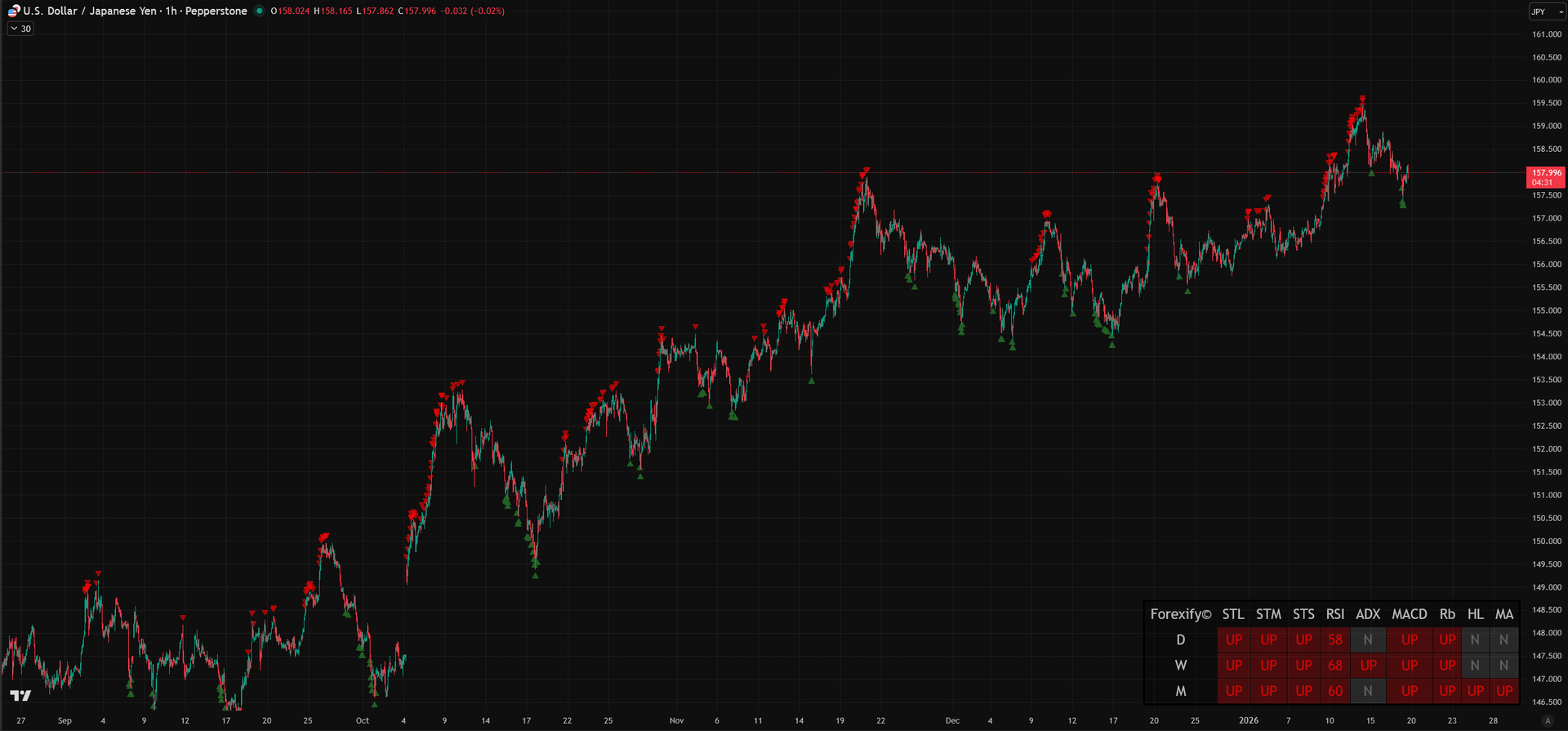

財經專題近期外匯市場的焦點,再度回到日圓身上。美元兌日圓(USD/JPY)長時間維持在高檔區間,一度逼近 158–159 的關鍵心理關卡,使日本官方罕見地連續釋放「強烈關切」訊號,甚至明確提及「聯合幹預」的可能性。

對交易者而言,這不僅是一則新聞,而是一場政策、預期與市場行為之間的博弈。若僅用短線漲跌來理解日圓,往往會錯過真正影響行情結構的核心因素。

一、日本為何頻頻釋放「幹預訊號」?

先看日圓貶值的真正原因

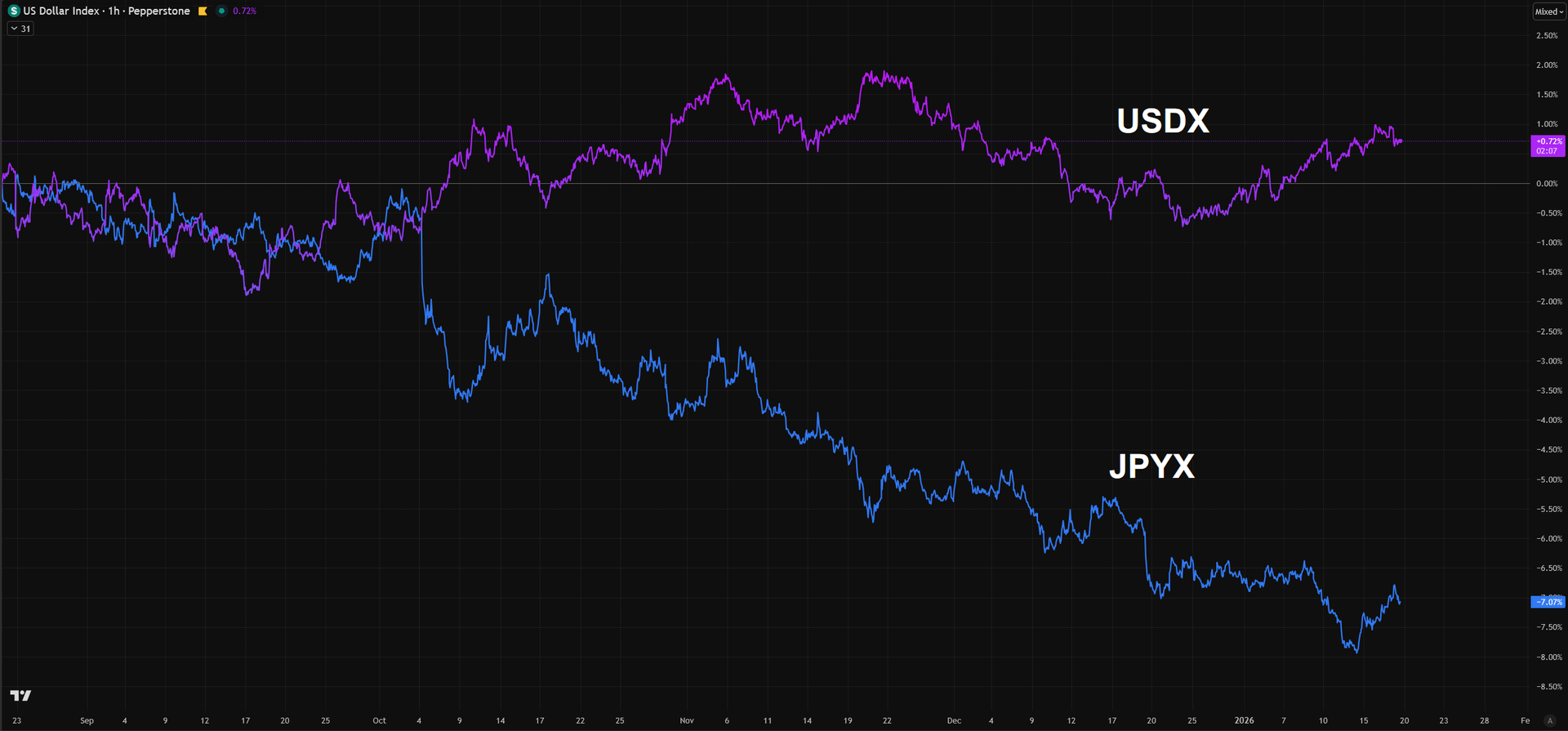

表面上看,日圓走弱來自美元強勢;但實際上,這是一場長期貨幣政策分化累積後的結果。

從美國端來看

近期美國經濟數據與資本流向持續支持美元:

- 美國初請失業金人數意外下降,顯示就業市場仍具韌性

- 資本帳由淨流出轉為單月淨流入 2,120 億美元

- 多位 美國聯準會(FED)官員強調通膨壓力仍具黏性

這些因素共同強化市場對「高利率維持更久」的預期,推動美元指數升至六週高點,也使高利差交易(Carry Trade)重新成為市場主流。

而日本,正好站在另一個極端

在美國利率高檔的同時,日本仍處於極低利率體系,這使日圓成為全球資金最主要的融資貨幣之一。結果就是:

只要美日政策差距不縮小,日圓就很難自然轉強。

二、BOJ 態度轉變,成為日圓反擊的核心變數

真正改變市場預期的,不是匯率本身,而是日本央行(BOJ)內部態度的變化。

近期,多位接近 BOJ 決策層的消息人士透露:

日本央行已開始認真評估「提前加息的可能性」,以防止日圓貶值進一步推升通膨壓力。

這個訊號的重要性,在於它代表三個結構性轉變:

日圓貶值的性質改變

- 過去:有利出口、可接受

- 現在:推升進口成本,轉化為通膨風險

日本五年期國債殖利率創歷史新高

顯示市場已提前反映政策正常化預期

BOJ 表態將逐步出售 ETF 與 REIT

象徵正式退出「極度寬鬆」時代

即便政策轉向仍然緩慢,但只要方向改變,市場定價就會先行。

三、日本提「聯合幹預」,為何市場立刻給出反應?

當 USD/JPY 升至 158.70 附近時,日本財務大臣明確表示:

不排除任何選項來應對日圓過度波動,包括與美國協調進行聯合幹預。

這句話一出,市場立刻出現反應:

- USD/JPY 快速回落

- 日圓短線獲得明顯支撐

- 投機性多頭開始減倉

原因很簡單——市場不會把「聯合幹預」當成空話。

從歷史經驗來看:

- 日本確實有真實、且規模可觀的幹預紀錄

- 美日之間長期存在金融與匯率協調基礎

- 當前匯率水準已實質影響日本國內物價穩定

因此,即便尚未真正出手,「政策威懾本身就已改變市場行為」。

四、從交易角度看:這不是單邊行情

對交易者而言,當前的日圓行情,並不適合用單純趨勢交易的思維來看待,而更接近:

高位政策博弈下的震盪與快速回撤結構

這類行情通常具備幾個明顯特徵:

- 高位極易出現「訊息觸發型急跌」

- 技術指標失效機率提高

- 波動放大,但方向延續性下降

因此,交易重點不在於「猜方向」,而在於:

- 是否有嚴謹的風控與部位管理

- 是否能承受突發性政策波動

五、總結:日圓走勢不是短期新聞,而是結構性轉變

回到核心問題——日本提出聯合干預,能否真正扭轉日圓貶勢?

答案是:

- 短期:能影響市場預期與節奏

- 長期:仍取決於貨幣政策是否持續轉向

但可以確定的是:

- 日圓單邊貶值的「最舒適區」正在縮小

- 政策底線逐漸清晰

- USD/JPY 的波動結構正在發生改變

對交易者而言,理解政策邏輯,永遠比預測點位更重要。

免費加入Discord學習社區

免責聲明:本文所有分享純屬個人心得,所提供的投資內容未必適合所有投資者。所談及、分析之股票及金融產品,任何不論種類或形式之申述,並不構成任何投資要約、誘使、邀請、建議及推薦,同時,我方有權隨時修改任何活動細節。