「金屬戰爭」大行情,正在重塑定價邏輯的結構轉變

2026年1月15日 上午 3:55

財經專題2026 年 1 月,我在盤面上看到一個非常不尋常、也極少同時出現的畫面:

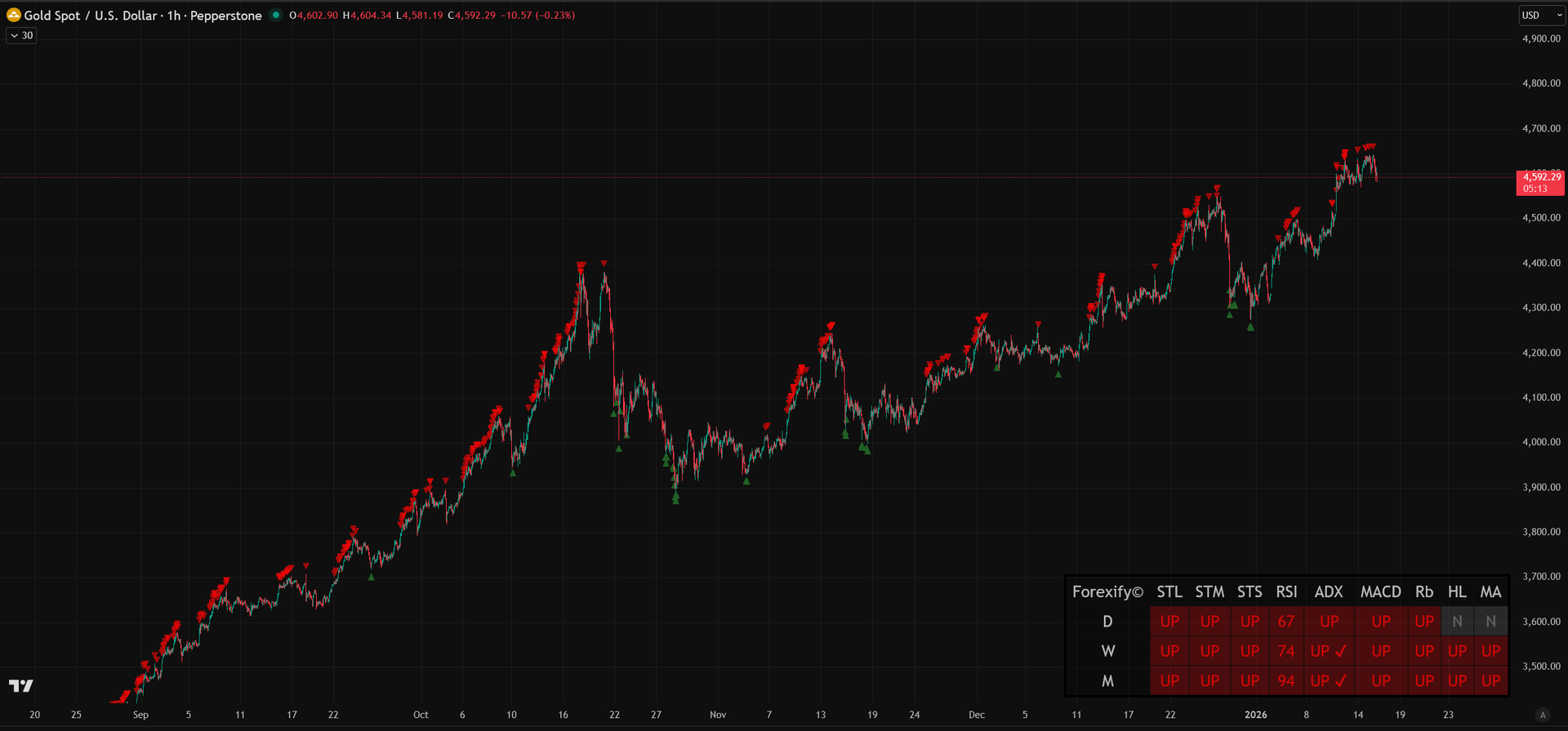

- 黃金 兩週內上漲約 5%,期貨價格一度逼近 4,650 美元

- 白銀 單月暴漲超過 20%,總市值首次突破 5 兆美元

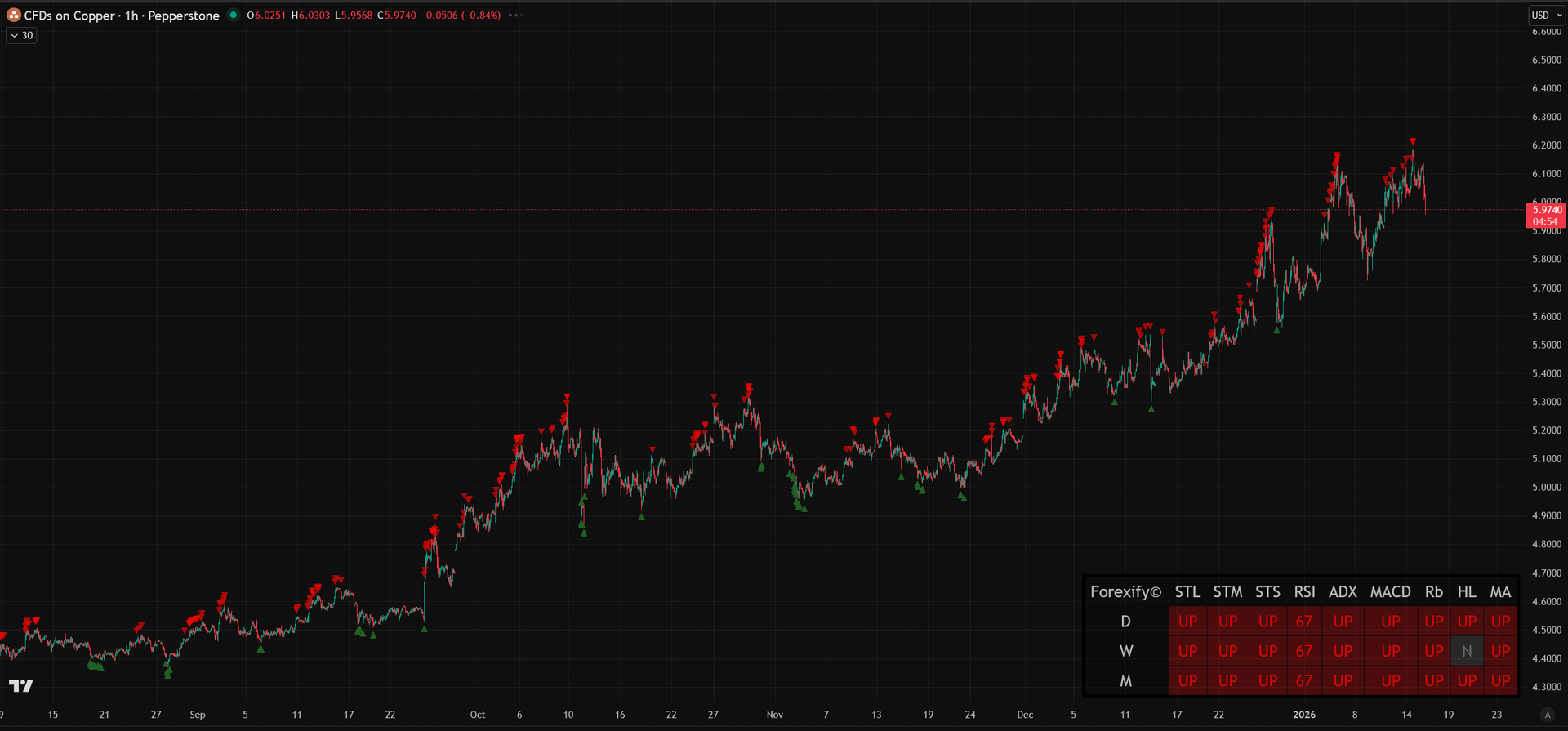

- 銅價 同步創下歷史新高,美銅突破 6 美元/磅

這不是單一資產的獨立行情,而是貴金屬與工業金屬的全面共振。

以我長期做市場結構分析與交易系統設計的經驗來看,這種「齊漲型行情」幾乎從不只是多頭情緒,而往往只代表一件事:

市場正在為「結構性風險」重新定價。

一、我如何理解「金屬戰爭」這件事?

「金屬戰爭」不是媒體標題,也不是情緒性說法,而是一個非常貼近現實的描述。

它至少反映了三個正在同時發生的結構變化。

1) 關鍵金屬,已上升為國家級戰略資產

在 AI、半導體、電動車、軍工與能源轉型全面加速的背景下,金屬早已不只是商品,而是:

- 產業鏈安全的核心

- 能源轉型不可替代的材料

- 國家競爭力的一部分

誰能穩定掌控供應,誰就能掌控未來產業的話語權。

這是為什麼你會看到,各國開始重新檢視礦產政策、出口限制與戰略儲備。

2) 地緣政治,正在改寫金屬的定價方式

過去,金屬價格主要是供需模型;

現在,它越來越像一種風險溢價模型。

市場同時面對的是:

- 美國在中東、拉美的戰略介入

- 伊朗、委內瑞拉等資源國的不確定性

- 各國對關鍵金屬出口的管制與干預

當供應風險「制度化」,價格自然會被重新評價。

3) 資金正在集體轉向「非信用資產」

當市場對以下問題開始產生疑慮:

- 貨幣政策是否仍具獨立性

- 財政紀律是否可持續

- 金融體系是否存在系統性風險

資金的選擇其實很一致:

- 黃金:對沖貨幣信用

- 白銀:貨幣+工業的雙重避險

- 銅:全球製造與電氣化的溫度計

這不是追漲,而是資產重配置。

二、為什麼這一輪「最兇的不是黃金,而是白銀」?

從漲幅來看,白銀毫無疑問是這一輪金屬行情的主角。

在我看來,它的爆發來自三個同時成立的推力。

① 供給端的結構性緊張

白銀市場長期存在:

- 出口與供應限制

- 實體庫存偏低

- 礦業資本開支不足

與黃金不同,白銀的供應彈性非常低,一旦需求被點燃,就很難迅速補上。

② 空頭回補與槓桿效應的放大

當白銀價格突破長期關鍵區間後,市場出現典型的:

- 空頭被迫回補

- 槓桿資金加速進場

這種結構,天然就容易形成「逼空式行情」,也是白銀漲幅遠高於黃金的重要原因。

③ 雙重屬性被同時點燃

白銀同時具備:

- 避險金屬屬性(跟隨黃金)

- 工業金屬屬性(AI、電氣化、太陽能)

當這兩條邏輯同時成立時,價格彈性會遠高於單一屬性資產。

三、黃金的上漲,不是情緒,而是制度風險的價格

很多人以為黃金漲,是因為恐慌。

但我更傾向認為,這一輪黃金的上漲,是市場在替「制度風險」標價。

近期華爾街持續上修金價預測,背後關注的並不是短期數據,而是:

- 對央行獨立性的疑慮

- 對財政赤字與債務可持續性的擔憂

- 對地緣政治長期化的判斷

在這種背景下,黃金更像是:

全球金融體系的一種保險成本。

四、銅價創高,能不能追?我會特別小心

與金銀不同,銅的核心邏輯更偏向產業與政策預期。

目前推動銅價的因素包括:

- 美國可能加徵銅進口關稅

- 提前備貨造成的短期供應緊張

- 電氣化與 AI 資料中心的長期敘事

但這裡有一個交易上非常重要的風險提醒:

如果關稅預期落空,銅價很可能出現階段性修正。

因此,銅更適合趨勢跟蹤+嚴格風控,而不是情緒性追高。

五、站在交易者角度,這場「金屬戰爭」該怎麼做?

我會給三個非常實際的提醒。

1) 高波動,永遠等於高風險

劇烈上漲的行情,回撤速度同樣可能非常快。

2) 不同金屬,必須用不同交易邏輯

- 黃金:宏觀結構+避險

- 白銀:高彈性、高波動

- 銅:政策預期與基本面切換

絕對不能用同一套策略參數交易所有金屬,但共通的邏輯就是高波動度:可以透過高波動策略調整參數去適配。

⚠想要操作貴金屬,可以多參考 Forexify X 與 Forexify Fast的交易邏輯。

3) 執行環境,會直接影響系統成敗

在這種行情下,交易結果往往取決於:

- 點差

- 滑點

- 成交速度

是否能穩定執行策略

平台本身不會幫你賺錢,

但它一定會放大或壓縮你的交易結果。

六、結語:當金屬齊漲,市場其實正在對你說一件事

歷史上,每一次金屬的「共振式上漲」,幾乎都不是偶然。

它通常意味著:

- 全球不確定性正在上升

- 市場正在重新評估風險結構

- 資金正在為長期問題提前付費

對投資人與交易者來說,真正重要的從來不是:

「還能不能漲?」

而是:

你是否看懂了這一輪行情背後的結構,並用正確的方式參與。

在高度不確定的時代,理解結構,永遠比預測價格重要。

免費加入Discord學習社區

免責聲明:本文所有分享純屬個人心得,所提供的投資內容未必適合所有投資者。所談及、分析之股票及金融產品,任何不論種類或形式之申述,並不構成任何投資要約、誘使、邀請、建議及推薦,同時,我方有權隨時修改任何活動細節。