2025年 輝達NVIDIA(NVDA) 財報亮點與投資策略(持續更新)

2025年11月20日 上午 12:00

財經專題2025年 輝達NVIDIA(NVDA) 財報亮點與投資策略

在科技產業的浪潮中,只有少數企業能夠主導市場並影響全球產業格局,而 NVIDIA 無疑是其中的佼佼者。從最初專注於電玩顯示卡的創新者,到如今在人工智慧(AI)、數據中心和高效能運算(HPC)領域的領航者,NVIDIA 的崛起不僅改變了科技界的版圖,也深刻影響了無數產業的發展,本文將為你全面解析這家科技巨頭的發展歷程、核心業務、財務表現以及最新的市場動態。

NVIDIA 是什麼公司?

NVIDIA 輝達成立於 1993 年,由黃仁勳(Jensen Huang)、Chris Malachowsky 和 Curtis Priem 共同創立,總部位於美國加州聖塔克拉拉。NVIDIA 最初專注於圖形處理單元(GPU)的開發,隨後憑藉其技術突破與市場戰略,成為人工智慧(AI)、雲端運算、自駕車及元宇宙領域的重要推動者。

NVIDA的核心技術與產品線

GPU(圖形處理器)

GeForce 系列:面向遊戲玩家與個人電腦市場,競爭對手為 AMD Radeon。

Quadro(現已整合為 RTX A 系列):針對專業設計、建築、動畫和工程應用。

Tesla / A100 / H100:高效能運算(HPC)與 AI 訓練專用,適用於數據中心與雲端服務。

Tegra:整合 CPU 與 GPU,應用於車載娛樂系統與物聯網設備。

AI 與機器學習

CUDA 平台:開發者可利用 CUDA 進行並行計算,提升 AI 模型訓練與推理速度。

NVIDIA DGX:專業 AI 伺服器,廣泛應用於雲端 AI 訓練與大規模計算。

TensorRT:用於 AI 推理加速,提升深度學習模型的效率。

自動駕駛與智慧車輛

NVIDIA DRIVE 平台:提供自駕車 AI 運算解決方案,合作夥伴包括 Tesla、Mercedes-Benz 等。

Orin 與 Thor 芯片:新一代車用 AI 晶片,提升自動駕駛能力與效能。

元宇宙與 3D 模擬

Omniverse:用於 3D 設計、虛擬世界建構與數字孿生應用,Adobe、Autodesk 皆為其生態夥伴。

NVIDA商業模式與市場地位

1. 核心商業模式:以 GPU 為核心構建多元生態

NVIDIA 的商業模式主要圍繞 GPU(圖形處理器)技術,並在此基礎上建立了涵蓋遊戲、數據中心、人工智慧(AI)、自動駕駛、專業視覺化等領域的強大生態系統。這種策略不僅讓 NVIDIA 在多個高成長市場占據主導地位,也使其具備強勁的技術競爭力與市場護城河。

硬體銷售

NVIDIA 透過 GPU 產品(如 GeForce、Quadro、Tesla、A100、H100)向消費級市場、專業市場及企業級客戶銷售硬體設備,這仍然是其主要收入來源。

軟體與開發平台

除了硬體,NVIDIA 也積極發展 CUDA、AI 軟體工具、雲端計算平台(如 NVIDIA AI Enterprise、Omniverse),藉由軟硬體整合來提高附加價值,並鎖定企業與開發者生態。

資料中心與雲端業務

數據中心業務成為 NVIDIA 成長最快的領域,透過 AI 晶片、高效能運算解決方案與雲端 GPU 服務,滿足企業與科技公司的 AI 訓練與推理需求。

授權與 IP 營收

NVIDIA 透過授權其 GPU 架構給企業(如 ARM 架構的 Grace CPU)來拓展營收來源,並降低對單一硬體業務的依賴。

2. 市場地位:AI 與高效能運算的領導者

NVIDIA 憑藉其 GPU 技術和軟硬體整合能力,在多個市場中占據龍頭地位,尤其是在 AI、雲端運算和高效能運算(HPC)領域,其市場影響力極為顯著。

遊戲顯示卡市場:穩固的主導地位

NVIDIA 透過 GeForce RTX 系列顯示卡在遊戲市場占據超過 80% 的市場份額,並透過 DLSS(深度學習超級採樣)等 AI 技術提升遊戲體驗,進一步鞏固其市場優勢。

數據中心與 AI 晶片市場:核心驅動力

AI 算力需求激增,使得 NVIDIA 的 AI GPU(如 A100、H100)成為科技巨頭(如微軟、亞馬遜、Google、OpenAI)訓練大型 AI 模型的核心選擇。數據中心業務已成為 NVIDIA 最大的收入來源,占總營收超過 80%。

自駕車與邊緣運算市場:長期布局

NVIDIA 透過 Drive 平台進軍自駕車市場,與特斯拉、賓士等車廠合作,提供 AI 晶片與演算法,以拓展自駕車與智慧座艙市場。此外,NVIDIA 也進軍機器人、醫療影像等 AI 應用領域。

雲端與超算領域:與科技巨頭深度綁定

NVIDIA 不僅銷售硬體,還與 AWS、Google Cloud、Azure 等雲端服務商合作,提供雲端 GPU 服務,進一步壯大 AI 訓練與推理市場的影響力。

3. 競爭格局:面臨挑戰但優勢顯著

儘管 NVIDIA 在 GPU 與 AI 市場處於領先地位,但仍然面對來自 AMD、Intel 及其他新興競爭者的挑戰:

AMD:透過 RDNA 架構的顯示卡與 AI 加速晶片(如 MI300X),試圖挑戰 NVIDIA 在遊戲與 AI 市場的領先地位。

Intel:持續發展 Xe GPU,並推動自家 AI 晶片產品,以期在數據中心市場爭取更大的份額。

ASIC 與專用 AI 晶片:Google TPU、AWS Trainium、Meta Llama 等專用 AI 晶片可能逐步降低對 NVIDIA 的依賴,特別是在 AI 訓練市場。

儘管面臨競爭壓力,NVIDIA 憑藉其深厚的軟硬體整合能力、強大的開發者生態(CUDA)、以及與科技巨頭的深度合作,仍然保持著難以撼動的市場領導地位。

🚀輝達 Q3 再創歷史新高:AI 正式進入全球「爆發元年」

Blackwell 全數售罄、AI 工廠世界擴散、各國巨頭瘋狂下單

輝達(NVIDIA)於 11/20 公布 2026 財年第三季(截至 2025/10/26)財報,再度端出亮眼成績單:營收寫下 570 億美元新高、資料中心營收達到驚人的 512 億美元,年增 66%。

執行長黃仁勳直言:

「全球 AI 訓練與推理需求正以指數級速度暴衝,Blackwell GPU 已經全數售罄。」

從 AI 工廠擴散、雲端巨頭全面加碼,到汽車、工業、遊戲的全面更新,NVIDIA 正把 AI 推向更深、更廣、更快的下一個時代。

🔥一、Blackwell 搶到缺貨!營收與展望全面爆發

本季 NVIDIA 交出亮眼成績:

營收:570 億美元(年增 62%)

資料中心營收:512 億美元(年增 66%)

EPS:1.30 美元

更令人振奮的是 Q4 展望:

預估營收 650 億美元(±2%)——市場需求仍在爆量。

黃仁勳強調,不只美國,全世界都在建「AI 工廠」。從政府、新創、電信到傳統企業,AI 正從點狀滲透,變成全球級的基礎建設浪潮。

財報後盤後股價立即跳漲逾 5%,市場用價格表達認同。

⚡二、大型客戶集體押注:AI 超級電腦建置全面加速

這一季最亮眼的亮點,是全球巨頭一口氣砸下海量訂單,推動 NVIDIA 資料中心再度噴發:

🌍 全球 AI 巨頭大單一覽

OpenAI:打造下一代 AI 基礎設施,規模至少 10 GW

Google、Microsoft、Oracle、xAI:共建 AI 超算,規模達「數十萬顆 GPU」

Anthropic:全面採用 NVIDIA GPU

Oracle + 美國能源部(DOE):打造 Solstice 超算系統(10 萬顆 Blackwell)

Equinox:再加碼 1 萬顆 Blackwell

台積電亞利桑那廠:首批 Blackwell 晶圓已成功生產

這些佈局背後代表一件事:

AI 不再是短期資本支出,而是全球國力競賽的核心。

Blackwell 的產能甚至提前被訂光,成為企業搶「算力主權」的關鍵資產。

🧠三、從 GPU 到 AI-RAN:NVIDIA 技術全面更新

本季 NVIDIA 的技術發布同樣火力全開:

🚀 全新技術與架構

Rubin CPX GPU:支援百萬 token「超長上下文」

NVQLink:串接 GPU 與量子處理器

NVLink Fusion × Arm Neoverse:全新 AI 伺服器架構

Omniverse DSX:AI 工廠的完整設計藍圖

BlueField-4:AI 工廠的作業系統處理核心

📡 AI-RAN:下一代通訊革命

NVIDIA 與 Nokia 推出 AI 原生無線網路,能從 5G 平滑升級到 6G。

合作夥伴包括:Cisco、T-Mobile、MITRE、Booz Allen、ODC ——正式推動「AI 驅動通訊」邁入實用階段。

🌐 全球 AI 基建同步加速

英國:投資 26 億美元打造 AI 基礎設施

德國:與 Deutsche Telekom 推出全球首座工業級 AI 雲

南韓:三星、SK 海力士等採購超過 25 萬顆 GPU

AI 的基礎建設正從「科技公司」擴散到「國家級」。

🎮四、遊戲、專業視覺化、自駕與機器人:全面開花

除了資料中心爆發,其他業務線也同步成長。

🎮 遊戲與 AI PC

營收:43 億美元,年增 30%

多款遊戲採用 DLSS 4 與 Reflex

RTX 25 週年更新工具鏈(RTX Remix、3D Tool)

🧱 專業視覺化(ProViz)

營收:7.6 億美元,年增 56%

推出個人 AI 超級電腦 DGX Spark

🚗 自駕與機器人

營收:5.92 億美元,年增 32%

發布 L4 平台 DRIVE AGX Hyperion 10

與 Uber 合作:2027 年起打造 10 萬輛 Level 4 車隊

AI 機器人夥伴包含:台積電、富士康、Toyota、Agility Robotics、Amazon Robotics

推出工業級邊緣平台 IGX Thor

NVIDIA 的 AI 生態系從軟體到晶片、從雲端到工業,已形成巨大的技術護城河。

💹五、毛利率、庫存與中國市場:財報三大觀察

📉 毛利率 73.4%,略低預期

原因:

新產品推出成本較高

Blackwell 系列仍在早期放量階段

但隨著 Blackwell 生產成熟,毛利率可望逐季回升。

🇨🇳 中國市場本季完全未提

延續 Q2 立場:

中國出貨(如 H20)沒有納入財測,也未視為成長主軸。

公司重心轉向美國、歐洲、中東與東亞。

📦 庫存上升:非警訊、是「戰略備貨」

輝達特別強調:

庫存上升來自提前鎖定長交期零組件,是為了 Blackwell 爆量需求與下一代架構做準備。

不是需求下滑,而是為未來兩年 AI 超算需求持續增溫而備貨。

🧭結語:AI 工廠大時代來臨,NVIDIA 成為全球算力中心

本季財報傳遞了三個重要訊號:

① AI 已從「新科技」進入「全球基建」

各國政府、雲端巨頭、汽車製造商、工業巨頭都在同時加碼。

② 降息循環未到,但算力需求已提前暴衝

即使資本成本高昂,企業仍願意砸錢買 GPU。

③ NVIDIA 的護城河不再只是一顆 GPU

而是整套從軟體、生態、聯盟、基建到國家合作的AI 帝國。

Blackwell 全數售罄只是第一步。

接下來,Rubin、量子連結、AI-RAN、AI 工廠將讓 NVIDIA 持續引領下一個十年的科技浪潮。

-

輝達25Q2財報重點整理:營收創高、股價卻盤後大跌

美國AI晶片龍頭 輝達(Nvidia, NVDA-US) 公布 2026 財年第2季財報,營收與獲利雙雙優於市場預期,但由於 資料中心營收連續兩季未達華爾街目標,再加上對中國出貨不確定性影響,股價在盤後一度重挫5%。

📊 Q2財報關鍵數據

- 營收:467.4 億美元(預估 460.6 億美元),年增 56%

- 調整後EPS:1.05 美元(預估 1.01 美元),年增 57%

- 淨利:264 億美元,年增 59%

- 資料中心營收:411 億美元(預估 413.4 億美元),年增 56%

- 遊戲部門營收:43 億美元,年增 49%

- 機器人部門營收:5.86 億美元,年增 69%

🚀 成長動能與挑戰

- 資料中心仍是核心業務:佔比最大,但 GPU「運算」收入季減 1%,為生成式 AI 熱潮以來首次季度下滑。

- Blackwell 晶片需求強勁:最新一代 GPU 銷售較前季成長 17%,5 月單月銷售達 270 億美元。

- 中國市場風險:Q2 未對中國出貨 H20 晶片,潛在 80 億美元營收落空,並提列 45 億美元減記。

- AI 長期趨勢:CFO Colette Kress 預估,至 2030 年全球 AI 基礎建設投資可能達 3–4 兆美元。

📈 25Q3展望

公司預估 Q3 營收 540 億美元 ±2%(市場預估 531 億美元),顯示 AI 需求仍具韌性。

不過成長趨勢較前幾季放緩,引發投資人對 AI 熱潮降溫 的擔憂。

💰 股東回饋

董事會批准 600 億美元庫藏股計畫(無到期日),Q2 已回購 97 億美元。

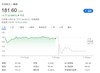

📉 股價表現

財報公布後,盤後一度下跌 5%,最終收跌 0.09% 至 181.60 美元。

分析師認為,雖然財報亮眼,但市場對 資料中心增速放緩 及 中國市場不確定性 保持謹慎。

👉 總結:

輝達Q2營收與獲利超出預期,再次證明其在全球AI基礎建設中的核心地位。然而,資料中心營收連兩季未達標,以及中國市場限制帶來的隱憂,使股價短線承壓。長期來看,AI需求仍是推動輝達持續成長的最大動能

輝達25Q1財報亮眼:AI需求強勁帶動營收年增69%,資料中心業務狂飆73%

▎財報核心亮點:超預期表現與AI霸主地位鞏固

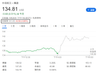

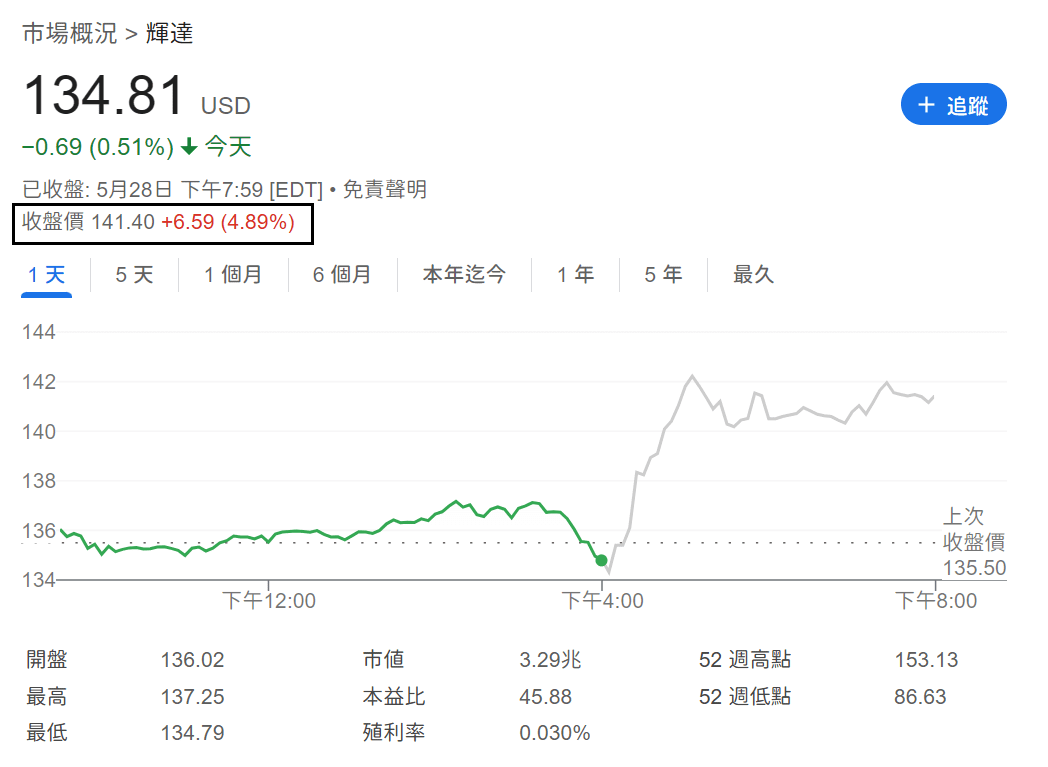

輝達(NVIDIA)於5月28日盤後公布2026財年第一季(截至2025年4月27日)財報,再度交出驚艷成績單:

營收440.6億美元,高於市場預期的433.1億美元,年增69%;

調整後EPS 0.96美元,超越預期的0.93美元;

資料中心業務營收391億美元,年增73%,佔總營收88%,成為推動成長的核心引擎。

儘管美國對中國H20晶片的出口限制導致45億美元庫存損失,並拖累毛利率從潛在的71.3%降至61%,輝達仍憑藉全球AI基礎設施的強勁需求,在盤後交易中上漲逾5%,展現市場對其長期競爭力的信心。

▎黃仁勳:中國市場受阻,但全球AI需求「極度強勁」

執行長黃仁勳在電話會議中直言,美國出口管制使中國5000億美元的AI晶片市場「幾乎完全關閉」,H20禁令更終結了Hopper架構在中國的資料中心業務。然而,他強調:「全球對輝達AI基礎設施的需求仍極為強勁。」

微軟已部署數萬顆Blackwell GPU,未來將擴充至「數十萬顆GB200」;

大型雲端服務商貢獻資料中心營收近半,輝達的「晶片互聯網路產品」更創造50億美元收入,顯示其整合多GPU為單一運算平台的能力已成關鍵優勢。

▎Q2展望:地緣政治陰影下的隱藏實力

輝達預估第二季營收450億美元,略低於市場預期的459億美元,但公司揭露若無中國限制,實際潛在營收應達530億美元(季增18-23%)。分析師認為,此數據反映:

利空出盡:45億美元庫存減損已一次性認列;

非中國市場需求爆發:即使失去80億美元中國營收,全球其他地區仍能支撐高成長。

▎多元業務齊發:遊戲、車用、視覺化全線增長

遊戲業務:受惠於AI PC趨勢及Switch 2處理器訂單,營收年增42%至38億美元;

車用與機器人:自駕晶片需求推動營收年增72%至5.67億美元;

專業視覺化:AI工作站新品帶動營收年增19%至5.09億美元。

▎市場怎麼看?

知名分析師陸行之指出,盤後上漲的三大關鍵:

中國利空已反映,未來焦點回歸核心動能;

剔除中國影響的營收指引「驚人」;

遊戲顯卡表現超預期32%,緩解資料中心短期波動疑慮。

▎結語:地緣風險與技術領導的拉鋸戰

中國出口限制造成短期衝擊,但長期成長動能未減,輝達財報再次證明其在AI硬體領域的不可替代性,但地緣政治已成最大變數。隨著Blackwell架構放量與全球資料中心持續擴建,輝達能否在「去中國化」的供應鏈中維持高成長,將是下一階段觀察重點。短期而言,市場顯然選擇押注其技術護城河——正如黃仁勳所說:「AI革命才剛開始。」

NVIDIA 2025Q4 財報分析

圖片來源 Pexels

1. 營收與獲利表現

Q4 營收:393.3 億美元 (年增 78%),優於 LSEG 預估的 380.5 億美元。

Q4 淨利:220.9 億美元,去年同期為 122.9 億美元。

Q4 EPS:0.89 美元 (調整後),高於預期的 0.84 美元。

2024 財年總營收達 1,305 億美元,年增 114%。

2. 主要業務表現

資料中心業務 (核心成長動力):

營收:356 億美元,年增 93%,佔總營收 91% (去年同期 83%)。

Blackwell AI 晶片需求強勁,Q4 營收達 110 億美元,佔資料中心收入 50%。

大型雲端供應商需求推動 Blackwell 成長,為 NVIDIA 歷史上成長最快的產品。

AI 工廠概念興起,GPU 加速技術成為未來發展趨勢。

遊戲業務:

營收:25 億美元,低於市場預期的 30.4 億美元,年減 11%。

新款 GPU 採用 Blackwell 架構,但市場需求未如預期。

汽車與機器人晶片:

營收:5.7 億美元,年增 103%,雖佔比不大但成長顯著。

3. 財測與市場關注

2026 財年 Q1 營收預測:

約 430 億美元,高於 LSEG 預期的 417.8 億美元。

毛利率預測:

Q4 毛利率 73% (年減 3%),Q1 預計降至 71%,低於市場預測的 72.2%。

Blackwell 晶片產能提升與成本壓力,短期內影響毛利率。

4. 產業趨勢與未來展望

AI 推理需求提升:

AI 模型推理運算量可能達訓練的 100 倍,NVIDIA 產品需求持續上升。

DeepSeek-R1 等 AI 模型將進一步推動 GPU 需求。

美國出口管制對中國影響:

中國資料中心營收佔比已降至 一半以下,但仍維持穩定。

NVIDIA 推出 H20 晶片 以符合管制,需求旺盛。

超級電腦與政府合作:

美國 5000 億美元 Stargate 計劃,NVIDIA 為關鍵技術夥伴。

全球 500 大超級電腦 75% 使用 NVIDIA 技術。

5. 本次財報發布Q&A 會議重點

Blackwell 供應鏈:

量產進度超前,供應鏈合作良好,未來幾季擴產。

市場需求:

資料中心逐漸從 CPU 為主轉向 GPU 加速架構,AI 工廠成長帶來新市場增量。

未來毛利率:

短期內約 70~71%,長期將優化至 中 70% 區間。

結論

1)NVIDIA Q4 表現強勁,AI 相關業務仍是成長核心,特別是資料中心與 Blackwell 晶片需求旺盛。

2)2026 財年 Q1 營收展望樂觀,但短期內毛利率承壓。

3)AI 工廠、推理 AI、GPU 加速資料中心 為未來發展關鍵。

4)中國市場因出口管制影響營收,但需求仍穩定,H20 晶片訂單增加。

5)長期來看,NVIDIA 在 AI 產業的領先地位仍無可撼動。

5. 股價後續表現

實際上,NVIDIA在公布完最新的一期財報數據後,市場表現並不買單。股價當日交易下跌重挫-8.48%,輝達的利多並未提供更多的刺激。市場或許更加關注到的是毛利率的降低可能造就短線上的行情壓力。

NVIDA未來展望與挑戰

1. 未來展望:持續擴展 AI 與高效能運算版圖

AI 訓練與推理市場的進一步擴張

隨著大規模 AI 模型(如 ChatGPT、Gemini、Claude)對運算能力的需求激增,NVIDIA 的 AI 晶片(如 H100、GH200)成為科技巨頭(Google、微軟、Meta、Amazon)不可或缺的基礎設施。未來,AI 訓練市場仍將持續成長,而推理市場(Inference)將成為 NVIDIA 下一個成長動力。

新一代 AI 晶片開發,NVIDIA 計劃推出更強大的 Blackwell(B100/B200)架構 GPU,進一步提升 AI 訓練與推理效能,並降低能耗。

擴展 AI 推理市場,目前 AI 訓練市場主要由 NVIDIA 主導,但 AI 推理市場仍有許多競爭對手(如 AMD、Google TPU)。NVIDIA 預計透過 TensorRT 軟體與 AI 伺服器來擴大推理市場份額。

數據中心與雲端業務的持續成長

數據中心業務已成為 NVIDIA 最大的收入來源,未來隨著企業導入更多 AI、雲端計算、HPC 應用,NVIDIA 的地位將更加穩固。

AI 雲端服務,與 AWS、Azure、Google Cloud 深度合作,提供 GPU 即服務(GPUaaS),讓企業可以租用 NVIDIA AI 計算資源,而不必購買昂貴的 GPU。

高效能運算(HPC),全球超級計算機對 NVIDIA 的 GPU 需求持續成長,未來 NVIDIA 可能與更多科研機構、政府合作,進一步鞏固 HPC 領導地位。

自駕車與機器人技術的潛力發展

NVIDIA 在自駕車領域透過 Drive Orin 與 Drive Thor 平台,已與特斯拉、賓士、沃爾沃等車廠建立合作關係。未來,隨著 L4/L5 級自駕技術的進步,NVIDIA 有機會成為車用 AI 晶片的標準供應商。

智慧駕駛技術普及,更多車廠開始導入 AI 智慧駕駛功能,如自動停車、智慧輔助駕駛(ADAS),這將為 NVIDIA 帶來穩定的成長機會。

機器人與工業 AI,NVIDIA 也在 Omniverse 平台上發展機器人模擬與 AI 訓練技術,未來可能拓展至製造業、醫療機器人等領域。

擴展 Arm CPU 與 AI 晶片的生態系統

NVIDIA 在 2021 年雖未能成功收購 Arm,但仍持續開發 Arm 架構的 AI 晶片與高效能處理器,如 Grace CPU。未來,NVIDIA 可能透過 Arm 生態系統與 AMD、Intel 競爭,挑戰傳統 CPU 市場。

2. 主要挑戰:競爭與市場風險

競爭對手崛起

隨著 AI 市場的成熟,競爭對手正在加速開發替代方案,以降低對 NVIDIA GPU 的依賴。

AMD:推出 MI300X AI 加速晶片,並在 AI 推理市場與 NVIDIA H100 競爭。

Intel:推動 Gaudi 2/3 AI 晶片,並加速開發 Xe GPU,試圖打入數據中心市場。

ASIC 與專用 AI 晶片:Google TPU、Amazon Trainium、Meta Llama 逐步降低科技巨頭對 NVIDIA GPU 的依賴,這可能影響 NVIDIA 在 AI 市場的壟斷地位。

晶片供應鏈與成本壓力

NVIDIA 的晶片主要依賴台積電(TSMC)生產,若發生供應鏈中斷(如地緣政治風險、台灣半導體產能受限),可能影響 NVIDIA 產品交付能力。此外,晶片製造成本上升,如 H100 售價超過 3 萬美元,可能影響企業採購意願。

政府監管與出口限制

美國政府對 AI 晶片的出口限制可能影響 NVIDIA 在中國市場的成長。例如,美國已限制 H100、A100 等高端 AI 晶片出口至中國,這可能影響 NVIDIA 在中國市場的營收表現。

AI 泡沫風險與市場需求變化

目前 AI 需求強勁,但若市場對 AI 晶片的需求成長放緩,或企業 AI 部署未達預期,可能導致 NVIDIA 營收成長趨緩。此外,若 AI 產業發展速度不如市場預期,可能對 NVIDIA 估值帶來壓力。

NVIDIA 透過 AI、高效能運算、自駕車與雲端運算等領域的布局,未來仍具備強勁的成長潛力。然而,面對 AMD、Intel、Google TPU 等競爭對手,以及晶片供應鏈、監管風險等挑戰,NVIDIA 必須持續創新,才能維持其市場領導地位。

靈活運用差價合約 CFD 交易 NVIDIA 股價

使用 CFD 交易 NVIDIA的優勢

槓桿交易,降低資金壓力:透過 CFD,投資者可以用較少的資金槓桿操作 NVIDIA,而不需要全額買入股票,提升資金運用效率。

即時交易,不受 T+2 結算限制:相較於傳統股票交易,CFD 可以即時買賣,適合短線與波段操作。

無需持有股票,即可參與市場變動:不需擔心股息、股東權益等問題,純粹透過價格變動獲利。

延伸閱讀 >> 如何有效率的低買高賣?

NVIDIA 的下一步是什麼?NVIDIA 已從單純的 GPU 製造商轉型為 AI 與雲端運算的核心推動者。在 AI 革命、數據中心成長與自駕車技術發展的推動下,NVIDIA 仍具有強勁的成長潛力。然而,半導體供應鏈與市場競爭挑戰仍需關注,投資人應留意其 AI 業務的持續發展與產品競爭力。

Forexify Premium 會員招募中

免責聲明:本文所有分享純屬個人心得,所提供的投資內容未必適合所有投資者。所談及、分析之股票及金融產品,任何不論種類或形式之申述,並不構成任何投資要約、誘使、邀請、建議及推薦,同時,我方有權隨時修改任何活動細節。