美債危機2025最新解析:穆迪降評、殖利率破5%的市場衝擊

2025年5月22日 上午 2:21

財經專題美債危機2025最新解析

近期,美國國債市場正經歷一場多重壓力測試:30年期美債收益率突破5%,創2023年11月以來新高,穆迪下調美國主權信用評級(AAA→Aa1),引發全球拋售潮,衍生品市場現巨額押註:10年期美債收益率或進壹步攀升至5%,機構投資者緊急調倉,資產管理公司大幅減持長天期美債。

這場危機背後,是美國財政赤字膨脹(36.2萬億美元債務)與貨幣政策不確定性的疊加效應。本文將系統分析:

- 什麽是美債?其全球地位如何形成?

- 穆迪為何降評?美債收益率飆升對市場意味著什麽?

- 投資者如何應對美債波動?債券評級如何影響決策?

- 美債危機的根源:評級下調、債務上限與財政政策矛盾

- 市場博弈邏輯:為何大資金押註收益率繼續飆升?

- 投資策略調整:如何應對美債波動與潛在系統性風險?

美債基礎認知與全球角色

1. 美債的定義與運作機制

美債是美國政府為彌補財政赤字發行的借款憑證,承諾按約定利率還本付息。其核心特點包括:

發行主體:美國財政部主導,美聯儲通過公開市場操作調節流動性。

安全性:以美國國家信用背書,歷史上從未實質性違約。

2. 美債的主要類型

類型 | 期限 | 特點 |

短期國庫券(T-Bills) | 1年以內 | 貼現發行,無固定利息 |

中期票據(T-Notes) | 2~10年 | 每半年付息一次 |

長期債券(T-Bonds) | 10~30年 | 利率較高,價格波動大 |

通脹保值債券(TIPS) | 5~30年 | 本金隨通脹調整 |

3. 美債的全球地位

安全資產(Safe Haven):全球60%的外匯儲備為美元資產,美債是核心載體。

定價基準:美債收益率是無風險利率的標桿,直接影響房貸、企業債等定價。

2025年美債的當前危機

1. 穆迪降評事件解析

降級原因:2025年5月,穆迪將美國主權信用評級從AAA下調至Aa1,理由包括:

債務規模失控:美債總額達36.2萬億美元(占GDP 130%),利息支出超過軍費。

財政赤字擴大:特朗普稅改延長方案預計未來10年增加3.72萬億美元支出。

政治風險:債務上限僵局頻發,削弱財政紀律可信度。

市場反應:30年期美債收益率突破5%,創2023年11月以來新高。

2. 為什麽降評導致收益率飆升?

風險溢價上升:評級下調意味著違約風險升高,投資者要求更高利息補償。

需求下降:保守型資金(如養老金、主權基金)可能減持美債,導致價格下跌、收益率上升。

類比理解:

若個人信用評分從“優秀”降為“良好”,房貸利率將從1.8%升至3%。美債同理,評級下調推高融資成本。

3. 對股市的連鎖反應

資金轉移:高美債收益率吸引資金撤離股市,尤其打壓科技股(依賴低利率融資)。

借貸成本上升:企業發債利率跟隨美債走高,利潤空間受擠壓。

債券評級與投資策略

1. 國際三大信用評級機構標準

評級機構 | 最高等級 | 投資級門檻 | 垃圾債門檻 |

標普 | AAA | BBB-及以上 | BB+及以下 |

穆迪 | Aaa | Baa3及以上 | Ba1及以下 |

惠譽 | AAA | BBB-及以上 | BB+及以下 |

投資級債券(如AAA至BBB-):違約風險低,適合保守投資者。

高收益債(垃圾債)(如BB+以下):利率超6%,但違約風險高(如部分公司債)。

2. 當前美債是否值得投資?

機遇:收益率升至5%,長期配置價值顯現。

風險:若債務問題惡化,可能面臨價格波動或隱性違約(如通脹稀釋債務)。

3. 垃圾債(高收益債)的淘金策略

適用場景:通過ETF分散風險(如HYG)以及控制倉位不超過組合10%為原則。

避坑指南:避免C級以下債券(違約率超20%),且關注企業現金流而非僅利率。

一般投資者該如何應對美債危機?

美債問題本質是美元信用與財政可持續性的博弈。短期來看,高收益率吸引資金;長期則需警惕債務貨幣化(通脹)或流動性危機。投資者應:

分散配置:結合美債、黃金、非美資產對沖風險。

關註評級變動:標普、惠譽可能跟進穆迪調整評級。

靈活調整久期:短期美債(T-Bills)受利率波動影響較小。

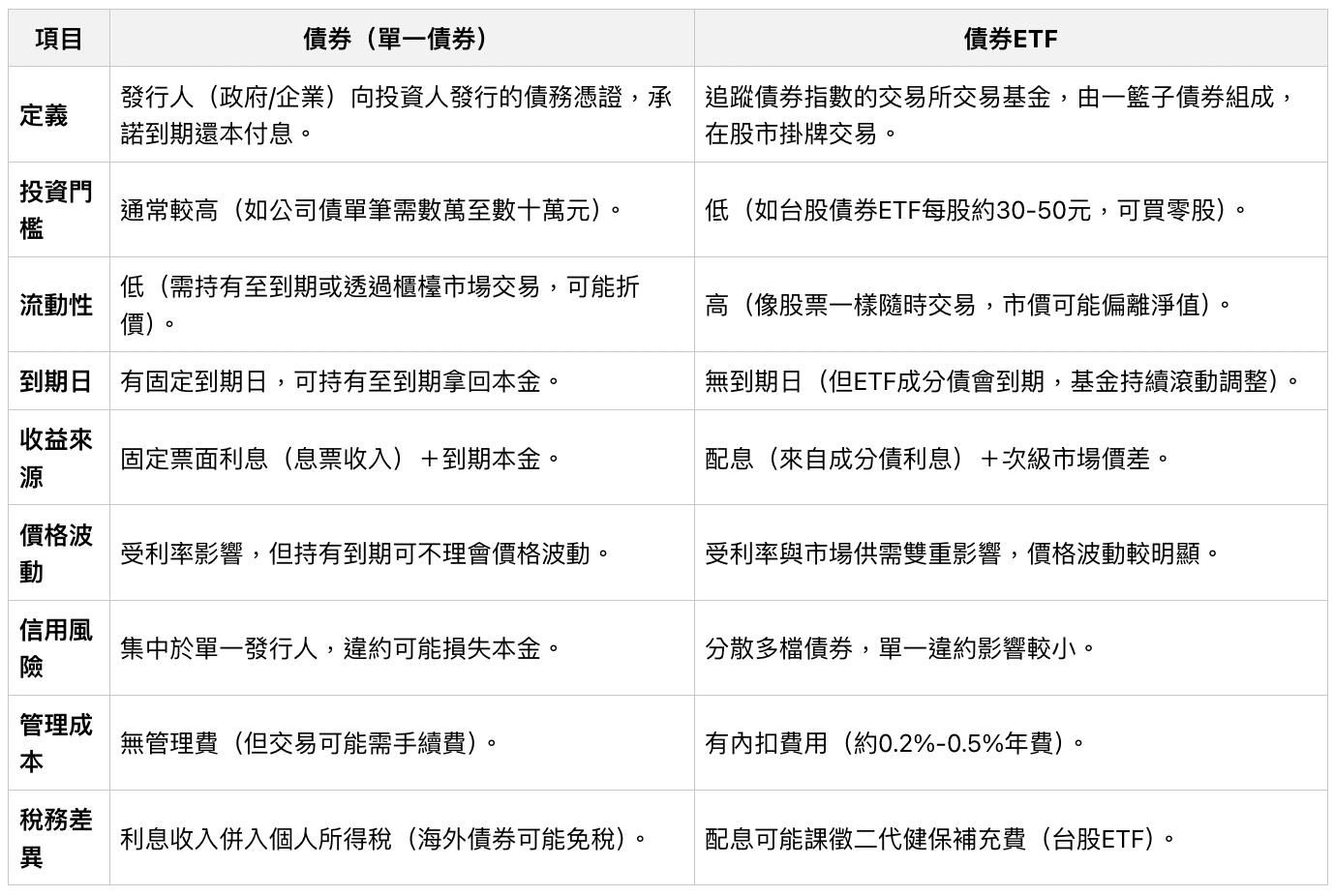

債券與債券ETF是不一樣的

許多投資人常把「債券」和「債券ETF」視為相同工具,認為兩者都是固定收益型產品,風險與報酬特性類似。然而,這兩者在投資本質、運作方式與風險管理上存在關鍵差異,若未釐清,可能影響投資決策。

1. 投資標的不同:單一債務 vs. 一籃子債券

債券是投資人直接借錢給發行人(如政府或企業),持有單一債券等同承擔該發行人的信用風險,利息與本金償還取決於其財務狀況。

債券ETF則是由基金公司打包多檔債券組成的指數化商品,例如一檔ETF可能包含上百檔政府公債或公司債,分散單一違約風險,但投資人並非直接持有底層債券。

2. 流動性與交易方式差異

單一債券通常需持有至到期才能拿回本金,若提前賣出,可能因市場需求低而面臨折價,流動性較差。

債券ETF在證券交易所掛牌,可像股票一樣隨時買賣,流動性高,但價格會隨市場供需波動,可能偏離淨值(尤其是債市劇烈震盪時)。

3. 利率風險的影響程度

債券的價格雖會受利率變動影響,但若持有至到期,只要發行人不違約,就能拿回約定本金,期間價格波動不影響最終收益。

債券ETF因持續調整持倉(例如賣出快到期的債券、買入新債),沒有到期日,投資人需承擔長期利率風險,且基金淨值會隨債市漲跌波動。

4. 收益結構與成本

債券利息(票息)通常是固定支付,收益明確;債券ETF的配息則來自成分債的利息收入,可能因基金調整持倉而變動。

債券ETF會收取管理費(內扣費用),而直接持有債券僅需支付交易手續費,長期下來成本差異可能影響報酬率。

債券適合「買入並持有」型投資人,追求到期保本與穩定現金流;債券ETF則提供小額分散、交易彈性的優勢,但需留意市場波動風險。理解兩者差異,才能有效搭配運用,打造適合自己的固定收益組合。

此次的危機根源:財政赤字、降評與市場恐慌

1. 穆迪降評的深層原因

債務規模失控:2025年美債總額達36.2萬億美元(GDP占比130%),利息支出首超國防預算。

財政赤字惡化:特朗普稅改延長方案預計增加3.72萬億美元赤字,兩黨政治僵局阻礙改革。

歷史對照:2011年標普降評後,美債收益率短期飆升1.5%,但長期被美元霸權對沖。

2. 市場反應:從債市到衍生品的連鎖沖擊

收益率飆升:30年期美債收益率破5%,10年期期權市場現1,100萬美元押註看漲至5%。

機構行為分化:

資產管理公司:減持21.7萬口10年期美債期貨(避險需求)

對沖基金:回補13.9萬口空單(博弈短期反彈)

關鍵指標:CME未平倉合約顯示,看跌期權需求激增,反映市場對長債價格下跌的防禦性布局。

誰在押注美債崩盤?

1. 衍生品市場的危險信號

“熊市陡峭化”(Bearish Steepening):長端利率升幅快於短端,預示經濟衰退風險。

期權偏斜(Options Skew):看跌期權溢價擴大,顯示大資金正支付高成本對沖崩盤風險。

2. 機構觀點分歧

機構 | 立場 | 核心論點 |

摩根大通 | 中性偏空 | 空單部位升至2月以來新高,但未極端看空 |

Garda Capital | 看空 | “5%只是壓力測試起點” |

KKR | 結構性看淡 | “美債全球配置角色正在淡化” |

3. 美聯儲的困境

政策兩難:若降息救市,恐加劇通脹;若維持高利率,財政利息負擔惡化。

隱性違約風險:通過通脹稀釋債務(2024年CPI仍高於3%)。

最佳投資策略:防禦與淘金並存

1. 美債的危險機遇

短債(T-Bills):受利率波動影響小,適合避險。

長債(T-Bonds):收益率5%以上吸引力顯現,但需警惕價格波動。

2. 垃圾債(高收益債)的取舍

高回報陷阱:部分C級債利率超7%,但違約率同步攀升(如2024年Q1垃圾債違約率達3.8%)。

配置建議:

通過ETF分散風險(如HYG、JNK)

限制倉位(≤組合10%)可以做為配置組合之一

3. 替代資產積極布局

黃金:央行增持對沖美元風險(2024年全球央行購金量同比+15%)

比特幣:部分機構視作“數字黃金”,但波動性極高。

美債正面臨十字路口

當前美債危機本質是美元信用體系的信任危機。

短期來看,高收益率可能吸引抄底資金;但長期若財政紀律未改善,恐引發更廣泛資產重定價。投資者應:

- 緊盯債務上限談判:2025年下半年或再掀政治博弈。

- 動態調整久期:縮短債券持倉期限以降低利率風險。

- 全球化分散:增配非美資產(如新興市場本地債、大宗商品)。

延伸閱讀 >> 帶你看懂那斯達克指數

免費加入Discord學習社區

免責聲明:本文所有分享純屬個人心得,所提供的投資內容未必適合所有投資者。所談及、分析之股票及金融產品,任何不論種類或形式之申述,並不構成任何投資要約、誘使、邀請、建議及推薦,同時,我方有權隨時修改任何活動細節。