美國通膨數據2025最新解析:CPI、PCE物價指數漲幅背後原因

2025年7月16日 上午 2:00

知識基底這幾年的物價漲幅,可以說是相當驚人!相信所有人都是非常有感,不論是便當的價格或者是消費服務的漲價,都是讓民眾苦不堪言。在當今經濟環境中,消費者物價指數(CPI) 被視為衡量通貨膨脹的關鍵指標,影響著央行政策、金融市場走勢,甚至一般民眾的日常生活。

作為投資者或經濟觀察者,理解CPI的計算方式、組成結構及其對市場的影響至關重要。本文將全面拆解CPI數據,並對比聯準會更重視的PCE物價指數,帶您深入掌握通膨趨勢的關鍵密碼。

什麼是CPI?為何它如此重要?

簡單來說,消費者物價指數 (CPI) 衡量的是一段時間內,美國都市消費者為一籃子的消費品和服務所支付價格的平均變動。這就像追蹤一個固定的購物清單,記錄其價格隨著時間的變化,從而了解整體物價水平的波動情況。

美國勞工統計局 (Bureau of Labor Statistics, BLS) 每月會發布CPI報告,提供詳細的數據,幫助我們判斷通膨的壓力以及經濟的整體狀況。

:max_bytes(150000):strip_icc()/BureauofLaborStatistics-0a868acbc1dd4b67a4f0dcfcb2bf040b.jpg)

BLS透過收集美國各地區數千種商品和服務的價格數據,並根據上述的權重進行加權平均,最終計算出CPI。計算過程涉及選定一個基準年份(Base Year),將該年份的CPI設定為100,然後比較後續年份的價格變動百分比。

雖然詳細的計算公式可能很複雜,但理解其核心概念是:CPI反映了相對於基準年份,目前消費者購買相同一籃子商品和服務所需的成本變化。

CPI的不同面貌:CPI-U與CPI-W

BLS主要發布兩種CPI:

CPI-U (Consumer Price Index for All Urban Consumers): 涵蓋了所有都市消費者,約佔美國人口的93%,是市場上最常被引用的CPI指標。

CPI-W (Consumer Price Index for Urban Wage Earners and Clerical Workers): 涵蓋了都市地區的工資收入者和文職人員,約佔美國人口的29%。這個指標通常用於調整社會安全福利和許多勞動合約。

雖然兩者在商品和服務籃子上略有不同,但整體趨勢通常是一致的。

CPI vs. PCE:聯準會更看重哪個指標?

雖然CPI是最廣為人知的通膨指標,但聯準會在制定貨幣政策時,實際上更重視個人消費支出物價指數(Personal Consumption Expenditures Price Index, PCE)。這兩者的主要差異如下:

| 比較項目 | CPI(消費者物價指數) | PCE(個人消費支出物價指數) |

|---|---|---|

| 發布機構 | 勞工統計局(BLS) | 經濟分析局(BEA) |

| 數據來源 | 家庭支出調查 | 企業銷售數據、GDP報告 |

| 涵蓋範圍 | 都市消費者 | 全國所有家庭+非營利機構 |

| 權重調整 | 每兩年更新 | 每月動態調整(反映消費替代效應) |

| 住房成本 | 主要採用「等值租金(OER)」 | 包含實際租金+虛擬租金 |

| 醫療成本 | 基於消費者自付額 | 包含保險支付部分 |

| 聯準會參考 | 次要指標 | 主要通膨指標(目標2%基於核心PCE) |

為什麼聯準會偏愛PCE?

更全面的消費覆蓋:PCE包含企業與政府支付的醫療保險等費用,而CPI僅計算消費者自付部分。

動態權重調整:PCE會根據消費行為變化即時調整(例如牛肉漲價時,消費者改買雞肉,PCE會反映此替代效應)。

較少受極端項目影響:由於涵蓋範圍更廣,單一商品價格波動對PCE的影響較小。

⚠核心CPI vs. 核心PCE

核心CPI:市場最常引用的通膨指標,影響債券(如TIPS)與薪資調整。

核心PCE:聯準會官方通膨目標的依據,通常比核心CPI低約0.3-0.5%。

CPI如何計算?數據來源與權重解析

CPI並非追蹤所有商品和服務的價格,而是根據都市消費者的支出模式,選定具有代表性的一籃子商品和服務。這份籃子包含了食、衣、住、行、育、樂等各個面向,權重會定期調整以反映消費者支出的變化。

市場常會去比較的是兩種類型的CPI數據:整體CPI (Headline CPI) vs. 核心CPI (Core CPI)

整體CPI包含所有商品和服務的價格變動。

核心CPI剔除了波動較大的食物和能源價格。

⚠核心CPI更能反映出潛在的、持續性的通膨趨勢。

根據最新的數據 截至2025年1月:

食物 (Food): 約佔比 13.681%,包括在家食用和在外用餐的食品。

能源 (Energy): 約佔比 6.292%,涵蓋汽油、燃料油、電力和天然氣等。

所有項目扣除食物與能源 (All items less food and energy): 約佔比 80.027%,這部分通常被稱為核心CPI,能更清晰地反映潛在的通膨趨勢,因為食物和能源價格波動較大。

在核心CPI中,重要的組成部分包括

居住 (Shelter): 約佔比 35.417%,是權重最高的項目,包括租金和屋主等值租金。

交通運輸 (Transportation): 約佔比 6.355%,包括新舊汽車、汽油、公共交通和汽車保險等。

醫療照護 (Medical care): 約佔比 6.724%,包含醫療服務和藥品等。

服飾 (Apparel): 約佔比 2.485%。

娛樂 (Recreation): 約佔比 4.376%。

教育與通訊 (Education and communication): 約佔比 4.376% (此為新車的佔比,教育與通訊的確切佔比可能需要更細緻的查詢)。

了解這些權重有助於我們判斷哪些項目的價格變動對整體CPI的影響最大。

CPI與PCE如何影響金融市場與經濟政策?

1. 聯準會利率決策的關鍵指標

聯準會(Fed)以「核心PCE年增率2%」為長期通膨目標,但市場仍高度關注CPI數據,因為:

CPI發布時間較早(每月中旬公布上月數據,PCE則延後約3週)。

CPI對民生感受更直接(影響消費者信心與市場情緒)。

CPI/PCE高於預期 → 升息預期升溫 → 美元走強、股市承壓(尤其是成長股)。

CPI/PCE低於預期 → 降息預期增加 → 股市上漲、債券收益率下跌。

2. 對各類資產的影響

股市:通膨溫和有利企業盈利,但過高可能壓縮利潤並導致Fed緊縮。

債市:通膨上升推高債券收益率(價格下跌),尤其是長期公債。

外匯:強勁CPI/PCE通常支撐美元,因市場預期利率走高。

大宗商品:通膨環境下,黃金、原油等實物資產可能受惠。

觀察CPI不能忽略這些面向

CPI的重要性體現在以下幾個方面:

聯準會 (Federal Reserve, Fed) 的貨幣政策: Fed密切關注CPI數據,以評估通膨壓力並制定貨幣政策。當CPI持續上升時,Fed可能會採取升息等措施來抑制通膨;反之,當CPI過低時,可能會降息以刺激經濟。

政府的政策調整: 政府會根據CPI的變化調整社會安全福利、退休金、以及某些稅收起徵點,以確保這些福利和政策能跟上物價變動的步伐。

企業的決策依據: 企業在制定產品和服務的價格、以及與員工進行薪資談判時,會參考CPI數據。

投資人的參考指標: 投資人利用CPI來評估投資的實質回報率,並在資產配置時考慮通膨的影響。例如,當通膨預期升高時,黃金等抗通膨資產可能會受到青睞。

衡量生活成本: 對一般消費者而言,CPI直接反映了生活成本的變化,影響著他們的購買力和財務規劃。

CPI與PCE的爭議與局限性

指標 | 主要爭議 |

CPI | 1. 住房成本計算(OER)未能即時反映房市波動 2. 固定權重忽略替代效應 3. 低估科技進步帶來的通縮(如3C產品性能提升但價格下降) |

PCE | 1. 數據滯後性較高(發布時間比CPI晚) 2. 涵蓋範圍太廣,可能淡化民生實際感受 3. 醫療支出計算方式複雜(包含保險給付) |

實戰應用:如何解讀通膨數據?

解讀CPI報告時,需要注意以下幾個關鍵點:

整體CPI (Headline CPI) vs. 核心CPI (Core CPI): 整體CPI包含所有商品和服務的價格變動,而核心CPI剔除了波動較大的食物和能源價格。核心CPI更能反映出潛在的、持續性的通膨趨勢。

月度變動 (Month-over-month) vs. 年度變動 (Year-over-year): 月度變動顯示了最近一個月的物價變化速度,而年度變動則比較了過去12個月的價格總體變動,更能反映長期的通膨趨勢。

季節性調整 (Seasonally Adjusted) vs. 未經調整 (Not Seasonally Adjusted): BLS會對部分CPI數據進行季節性調整,以消除因季節性因素(如假期購物季)導致的價格波動,使數據更能反映真實的供需關係。

深入探勘CPI數據

除了關注CPI的整體數字外,深入分析其各個組成部分也能提供更豐富的資訊:

比較不同組成部分的變動: 例如,觀察居住成本、交通運輸成本和醫療照護成本的變動幅度,可以了解哪些領域的價格上漲壓力最大。

追蹤歷史CPI數據: 分析過去的CPI數據可以幫助我們了解當前的通膨水平在歷史上的位置,以及通膨的長期趨勢。美國勞工統計局的網站提供了豐富的歷史數據。

結合其他經濟指標分析: 將CPI數據與GDP成長、失業率、生產者物價指數 (PPI) 等其他經濟指標結合起來分析,可以更全面地評估經濟狀況。

關稅引發的通膨危機

美國消費者信心跌至兩年新低,長期通膨預期創32年高點(2025/3/31)

關稅推升物價,消費者信心崩跌

美國總統川普近期頻繁加徵關稅,導致民眾對物價上漲的擔憂加劇。根據密西根大學最新數據,美國3月消費者信心指數終值降至57,不僅低於2月的64.7,也創下兩年多來最低水平。同時,消費者對未來五至十年的長期通膨預期升至4.1%,為1993年以來最高;短期(未來12個月)通膨預期則達5%,是2022年以來新高。

調查主管喬安‧徐(Joanne Hsu)指出,三分之二的消費者預期失業率將上升,此比例為2009年金融危機以來最高。此外,23%的受訪者認為未來五年可能失業,顯示就業市場前景惡化。由於收入增長預期僅0.4%(2013年以來最低,不計疫情期間),消費者計劃縮減非必要開支,進一步衝擊經濟。

核心產品價格反轉,關稅加劇通膨壓力

過去20年,美國核心產品價格(扣除能源與食品)長期持平甚至下跌,但自2023年9月起開始上漲,今年2月更月增0.2%。聯準會(Fed)主席鮑爾坦言「產品通膨已經出現」,並警告過去依賴中國低成本進口壓低物價的時代可能結束。

關稅的雙重衝擊

直接推高進口成本:高盛預測,關稅將使今年核心PCE通膨率升至3%。

削弱市場競爭:國內企業因關稅保護而漲價,例如美國鋼價與全球價差近期大幅擴大。此外,缺乏國際競爭可能降低企業提升效率的動力,加劇長期成本壓力。

能源與供應鏈問題雪上加霜

2010年代,美國頁岩油革命壓低能源成本,但如今油價波動及關稅政策使製造業與運輸費用攀升。里奇蒙聯準銀行調查顯示,依賴中、墨、加進口的企業計劃漲價5.1%,遠高於非進口企業的2.9%。

Fed的兩難:更高利率或容忍通膨?

摩根大通經濟學家考斯曼(Michael Feroli)指出,雖然央行有能力控制物價,但在全球通膨壓力下,Fed可能需維持更高利率以抑制需求,否則將面臨通膨持續超標的風險。

關稅政策正透過物價上漲、就業市場萎縮及消費緊縮三重管道衝擊美國經濟,若無有效對策,通膨恐成長期挑戰。

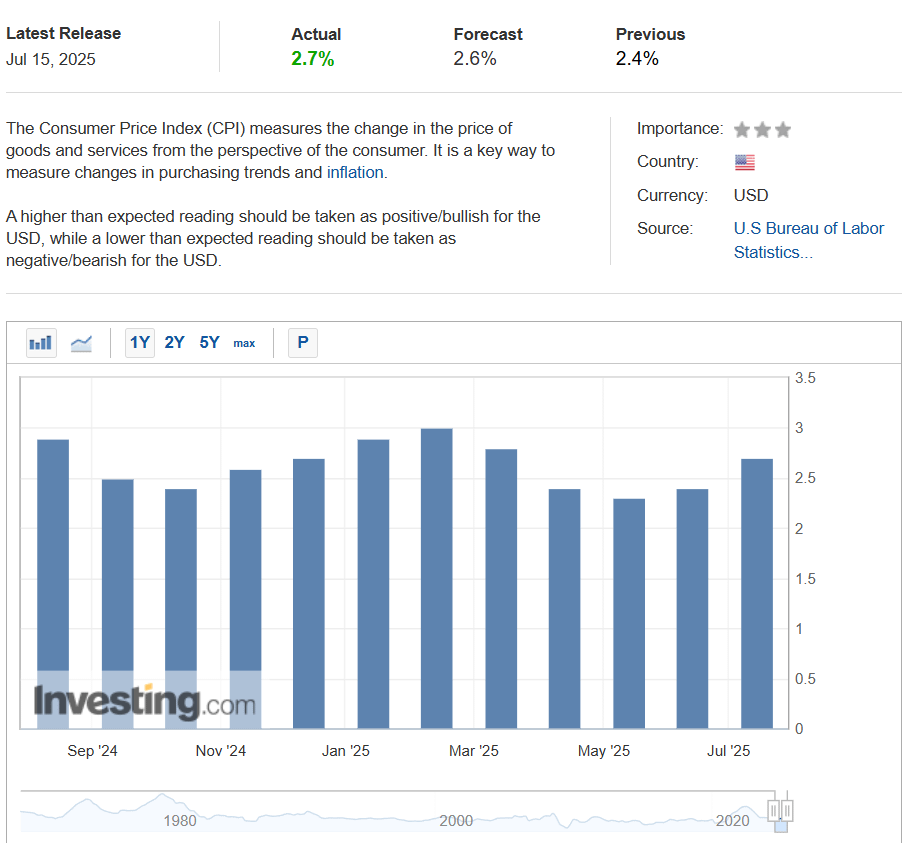

美國6月CPI漲幅擴大:關稅效應初現,聯準會降息前景蒙陰影(0716更新)

美國勞工統計局於7月15日公布最新消費者物價指數(CPI)數據,顯示6月CPI月增0.3%,高於5月的0.1%,創下今年以來最大單月漲幅。在截至6月的12個月內,CPI年增率達2.7%,較5月的2.4%進一步攀升。這一數據不僅強化了市場對聯準會(Fed)暫緩降息的預期,也引發了對川普政府關稅政策推升通膨的討論。

關稅滯後效應逐漸顯現

經濟學家與聯準會官員此前預測,隨著企業逐步將關稅成本轉嫁給消費者,今年夏季通膨可能加速。6月CPI報告似乎印證了這一觀點,尤其體現在服裝、家居用品和休閒商品等高度依賴進口的品類上。例如,影音設備價格單月上漲1.1%,年增率更高達11.1%,創下該類別有史以來最大漲幅。

研究機構Inflation Insights創辦人Omair Sharif指出:「6月CPI報告顯示,關稅開始產生影響。」他強調,若川普政府按計劃於8月1日進一步提高關稅,通膨壓力可能持續擴大。不過,目前尚難判斷關稅的衝擊是短期現象還是長期趨勢。

聯準會陷入觀望,9月降息與否仍存變數

儘管6月核心CPI月增0.2%、年增2.9%,大致符合市場預期,但整體數據仍顯示通膨略高於預期。斯巴達資本證券首席經濟學家Peter Cardillo認為,這份報告「替聯準會解圍」,使其能在7月按兵不動,但後續仍需觀察7、8月數據才能決定9月是否降息。

聯準會主席鮑爾此前表示,與春季相比,央行對降息的門檻「略有提高」,反映出對通膨風險的評估更加謹慎。被稱為「Fed傳聲筒」的記者Timiraos分析,6月CPI數據「怎麼解讀都合理」,既未完全否定關稅的潛在影響,也未改變聯準會當前的觀望立場。他預測,若通膨壓力緩解且勞動市場疲軟,聯準會最快可能在9月啟動降息。

白宮與市場反應分歧

面對CPI上漲,川普在社群媒體上淡化影響,稱通膨「很低」,並再次呼籲聯準會降息。白宮發言人Karoline Leavitt則強調,核心通膨漲幅低於預期,「證明川普總統的政策正在穩定物價」。然而,波士頓聯邦儲備銀行行長Susan Collins警告,關稅可能持續推高通膨,並抑制經濟成長與就業,儘管企業與家庭的強健財務狀況可能緩解部分衝擊。

未來關鍵:關稅效應與數據走向

6月核心CPI月增0.23%,與近一年平均水平一致,但低於5月的溫和表現。Timiraos指出,若零售商延後調漲價格,關稅對物價的全面影響可能在未来兩個月才真正顯現,屆時的數據將成為聯準會決策的重要依據。目前,多數聯準會官員維持謹慎態度,市場對降息的預期也隨之波動。在通膨風險與經濟放緩的雙重考驗下,美國貨幣政策的下一步仍充滿不確定性。

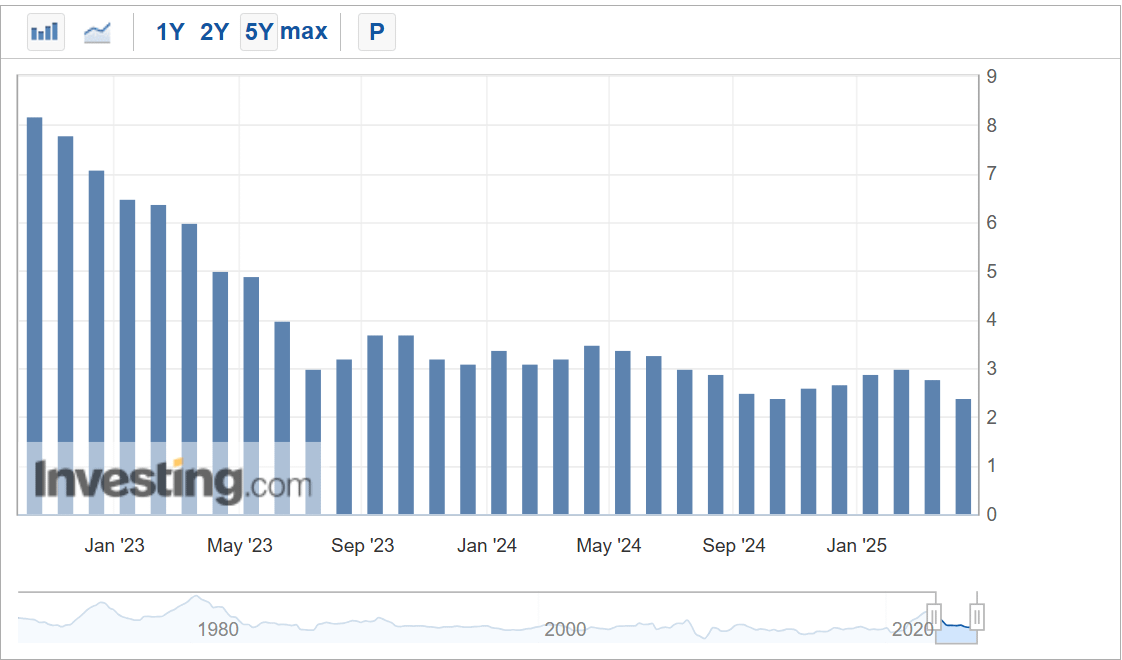

0410|美國3月CPI增速放緩 通膨降溫帶動金融市場波動

美國勞工統計局(BLS)週四(10日)公布最新數據顯示,3月消費者物價指數(CPI)年增2.4%,略低於市場預期的2.5%,也較2月的2.8%下滑;若以月增率來看,3月CPI下降0.1%,低於市場預期的成長0.1%,亦低於2月的0.2%。這項數據顯示,美國通膨壓力有所減輕。

核心CPI同步降溫

若排除波動較大的食品與能源價格,3月核心CPI年增2.8%,低於市場預期的3.0%,也較2月的3.1%下降;月增率則為0.1%,低於預期的0.3%及前值0.2%。核心CPI的放緩進一步證實通膨趨緩的趨勢,可能讓聯準會(Fed)在未來貨幣政策調整上擁有更多彈性。

金融市場即時反應

CPI數據公布後,金融市場迅速出現波動:

美元指數短線下跌約40點,報101.54。

美股期貨短線上揚,那斯達克100指數期貨跌幅收窄至約1.8%。

美國10年期公債殖利率小幅走低,報4.291%。

現貨黃金價格變動不大,報每盎司3,126.40美元。

後市展望

此次CPI數據低於預期,顯示美國通膨可能正逐步接近聯準會的2%目標。若此趨勢持續,聯準會未來可能考慮降息以支持經濟成長。投資人將密切關注後續經濟數據及聯準會的決策動向,以判斷市場走勢。

結論:CPI與PCE——通膨監測的雙核心

CPI反映消費者實際感受,是市場情緒的溫度計;PCE則提供更全面的經濟視角,是聯準會政策的指南針。投資人應同時關注兩者,並理解其差異,才能在通膨波動中做出更精準的決策。

延伸閱讀 >> 關稅戰火蔓延!川普關稅政策影響經濟?(持續更新)

延伸閱讀 >> 2025年 一文看懂最新FED利率決議:鮑威爾記者會(持續更新)

延伸閱讀 >> 如何更有效率的投資美元?

希望這份全面解析能幫助掌握通膨數據的關鍵,在投資與經濟分析中領先一步!

無論你是投資哪一種金融資產的投資者,都應該時刻通膨數據變化,更精準判斷目前市場環境並且進行動態調整,更好地應對市場變化,

Forexify Premium會員招募中

免責聲明:本文所有分享純屬個人心得,所提供的投資內容未必適合所有投資者。所談及、分析之股票及金融產品,任何不論種類或形式之申述,並不構成任何投資要約、誘使、邀請、建議及推薦,同時,我方有權隨時修改任何活動細節。