VIX恐慌指數終極指南:如何用波動率指數判斷股市轉折點?

2025年4月5日 上午 4:53

知識基底你是否總是「買在高點、賣在低點」?投資人常有的兩大痛點:① 股市大跌時,因恐懼繼續下跌而急著賣出,結果賣完後市場反彈。②行情火熱時,怕錯過上漲而追高買進,隨後市場卻反轉下跌。

如果你也有這樣的困擾,那麼「VIX指數」將是你判斷市場轉折的關鍵工具,為什麼每當股市暴跌,VIX指數就成為焦點?它如何預示市場情緒?本文將深入解析VIX指數的運作邏輯與實戰應用,助你精準掌握進出場時機。

VIX指數是什麼?深入解析恐慌指數

VIX指數的基本定義

VIX指數(Volatility Index)全稱為芝加哥期權交易所波動率指數(Chicago Board Options Exchange Volatility Index),由CBOE於1993年推出,是衡量標普500指數(S&P 500)未來30天預期波動率的指標。由於其數值高低反映市場恐慌程度,因此也被稱為「恐慌指數」(Fear Index)。

核心功能:透過S&P 500指數期權的隱含波動率(Implied Volatility)計算,反映投資人對未來市場波動的預期。即時Vix數據查詢

數值解讀:

VIX > 30:市場預期波動劇烈,通常伴隨股市下跌(如金融危機期間)。

VIX < 15:市場情緒穩定,股市可能處於上升或盤整階段

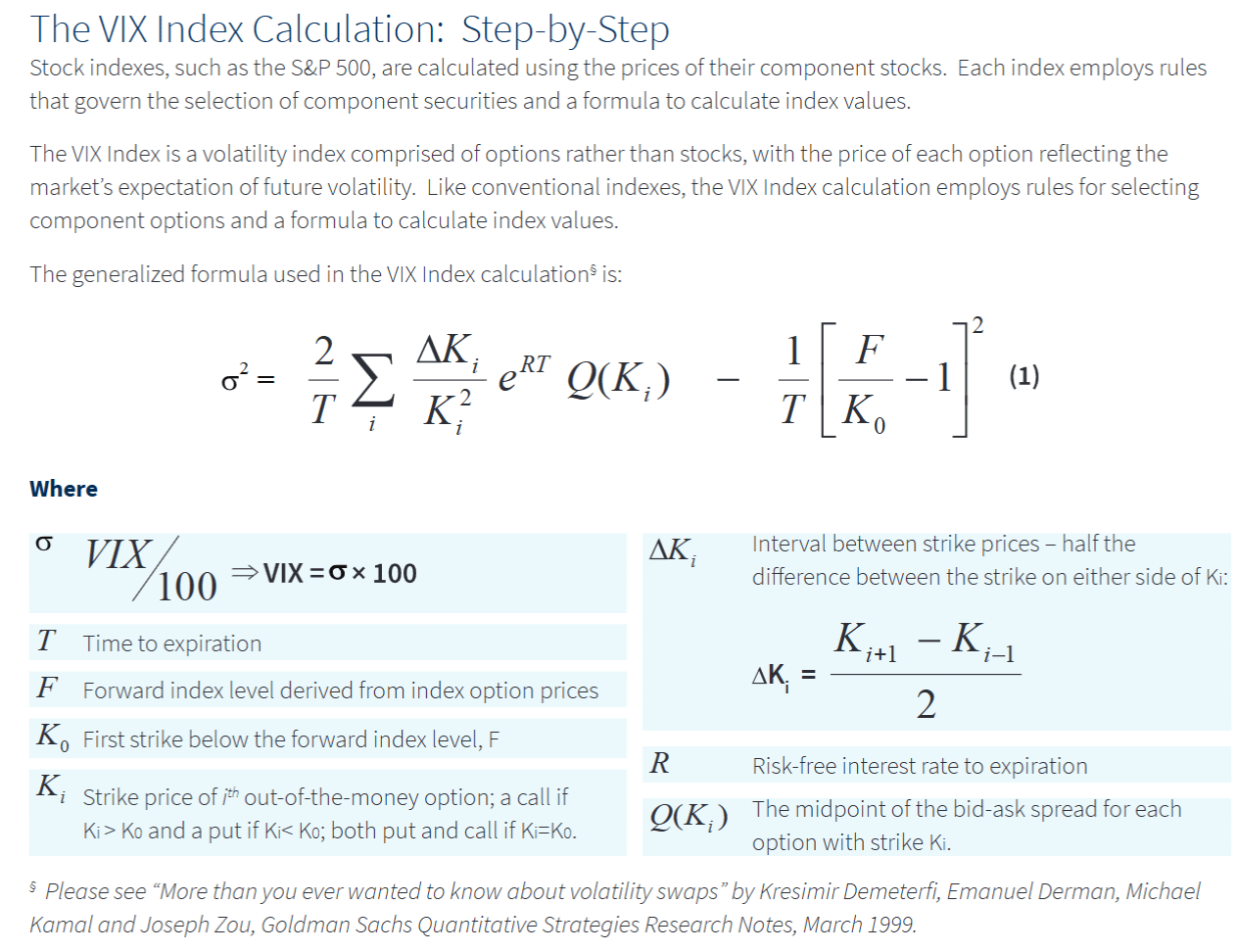

VIX是如何計算?有什麼涵義?

VIX並非直接追蹤股價,而是基於S&P 500指數期權的價格,透過複雜公式加權計算得出。

關鍵要點包括:

標的期權:選取近月(23~37天到期)與次近月的價外期權(Out-of-the-Money Options),涵蓋看漲(Call)與看跌(Put)合約。

隱含波動率:透過Black-Scholes等期權定價模型,從期權市場價格反推未來波動率預期。

年化百分比:最終數值以年化標準差形式呈現,例如VIX=20,代表市場預期未來30天S&P 500的年化波動率為20%。

範例:若VIX=25,換算單日波動幅度約為25%/√252≈1.57%(假設一年252個交易日)

VIX與股市的關係:為什麼通常反向?

VIX被稱為「恐慌指數」,因為它與股市走勢多呈反向關係:

VIX變化 | 市場情緒 | 股市影響 |

上升 | 恐慌加劇,避險需求高 | S&P 500可能下跌 |

下降 | 信心回穩,風險偏好回升 | S&P 500可能上漲 |

⚠例外情況

雖然VIX與股市多呈反向,但在極端事件(如金融危機、系統性風險)時,可能出現「同漲同跌」的現象。此外,利率政策、經濟數據等也會影響VIX走勢。

歷史範例:

(一)極端事件(如2020年疫情)可能導致VIX與股市同步暴跌(流動性危機)。

(二)長期低波動(VIX<12)可能預示市場過度樂觀,需警惕修正風險

如何用VIX判斷市場轉折?

1. 正常情況(VIX在15~20之間)

市場情緒平穩,股市呈區間震盪,無明顯趨勢。

2. 警示訊號(VIX突破20並持續上升)

股市可能開始大幅回檔,投資人應提高警覺,避免盲目抄底。

3. 極端恐慌(VIX暴漲至30以上,出現長上影線)

市場過度恐慌,可能接近下跌尾聲,後續若VIX回落,股市有望反彈。

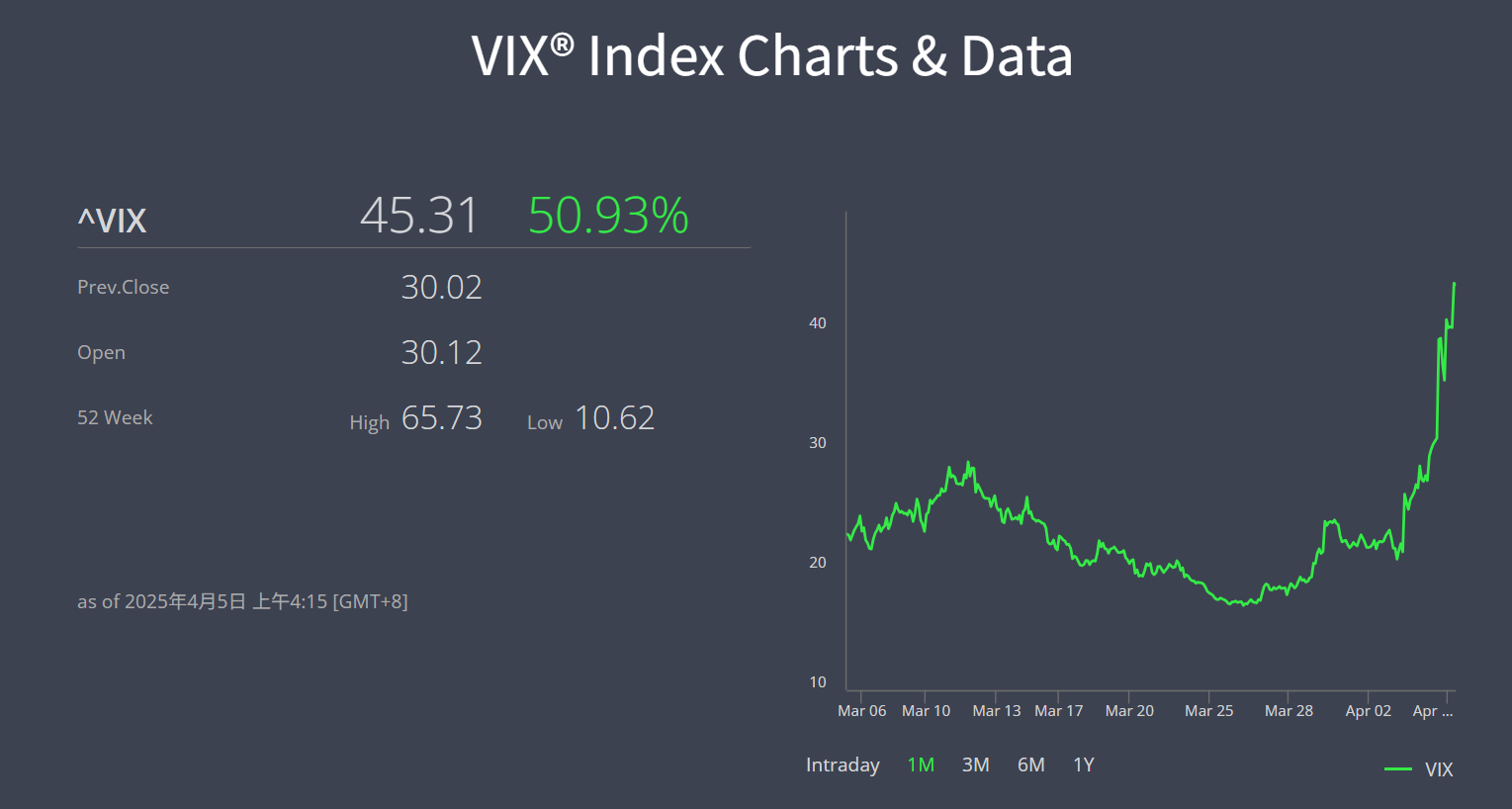

案例:2024年8月5日,VIX因經濟衰退疑慮飆升至65.73,但收盤回落至38.57(帶長上影線),隨後股市觸底反彈。

4. 過度樂觀(VIX低於15)

市場情緒過熱,需提防「利多出盡」,任何利空都可能引發修正。

2024年8月市場崩盤與VIX訊號

2024年8月初,兩大利空衝擊市場:

美國失業率驟升至4.3%,觸發「薩姆規則」(經濟衰退指標)。

日本央行升息,導致日圓套利交易資金撤出美股。

結果:

全球股市單日重挫,VIX飆升至65.73(極端值)。

但隨後證實失業率上升為短期因素,且日本央行暗示暫緩升息,VIX快速回落,股市低點確立。

關鍵訊號:

- VIX暴漲後出現「長上影線」→ 恐慌情緒達到頂峰。

- VIX後續「高不過高、低破前低」→ 確認市場反轉。

VIX的局限性與批判

1. 僅反映「預期波動」,而非實際市場方向

VIX指數是基於標普500指數期權的隱含波動率計算,反映的是市場對未來30天波動性的預期,而非實際價格走勢。這導致以下問題:

無法預測漲跌方向:VIX上升僅代表市場預期波動加劇,但無法區分是暴漲還是暴跌13。例如,2020年3月COVID-19疫情爆發時,VIX飆升至80以上,但隨後美股卻在聯準會救市下強勁反彈。

可能出現「假訊號」:VIX有時會因短期事件(如選舉、央行會議)短暫飆升,但市場未必真正進入熊市。

2. 與股市的負相關性並非絕對

傳統上,VIX與股市呈反向關係(股市跌→VIX升),但近年出現例外:

同步波動增加:2024年數據顯示,VIX與標普500指數有26%的時間同步波動,創2006年以來新高2。這可能因投資者轉向現金避險,而非傳統的期權對沖。

極端事件下的失效:如2022年通膨危機期間,股市下跌但VIX峰值僅36,遠低於歷史熊市水平(通常超過40),顯示VIX可能低估市場風險。

3. 計算方式導致潛在失真

VIX的計算依賴標普500指數期權市場的流動性,可能受以下因素影響:

短期期權(如0DTE)的盛行:近年零日到期期權(0DTE)交易量激增(占標普500期權交易量的44%),但VIX僅計算23~37天到期的期權,可能無法反映超短期波動。

隱含波動率的局限性:VIX基於Black-Scholes模型計算隱含波動率,但該模型假設市場符合「對數常態分布」,忽略「肥尾效應」(極端事件發生機率被低估)。

4. 衍生品結構性問題:期貨轉倉損耗

VIX本身不可直接交易,投資者通常透過VIX期貨、ETF(如VXX)參與,但這些產品存在嚴重缺陷:

Contango(期貨升水)導致長期損耗:當遠月期貨價格高於近月(Contango),做多VIX的ETF需不斷「賣低買高」轉倉,長期導致價值衰減。例如VXX自2012年上市以來下跌99%。

極端事件下的流動性風險:2018年2月「波動率末日」(Volmageddon)事件中,做空VIX的ETN(如XIV)單日暴跌90%,最終清算。

5. 學術界的批判:預測能力遭質疑

部分學者認為VIX的預測能力被高估:

與歷史波動率相比無優勢:研究顯示,VIX的預測準確性未必優於簡單的歷史波動率模型。

市場結構變化影響有效性:高頻交易、算法交易普及後,市場波動模式改變,VIX的傳統解讀可能不再適用。

重點不是預測市場,而是先做準備

VIX指數是金融市場重要的波動率晴雨表,既能警示風險,也能提供交易機會,不過別忘了:VIX指數的價值不在於「預測市場」,而在於幫助投資者衡量風險,並在極端波動時保持冷靜。

正如橡樹資本創辦人霍華·馬克斯(Howard Marks)所言:「風險管理不是預測未來,而是為不確定性做好準備。」投資人應結合其他指標(如技術分析、經濟數據)綜合判斷,避免單一依賴VIX決策

對於想深入研究的讀者,可參考CBOE官方文件或學術論文(如Brenner & Galai的原始研究)下次市場暴漲或暴跌時,別忘了觀察VIX走勢,它能幫助你降低「追高殺低」的風險,掌握最佳進出場時機。

延伸閱讀 >> 美股進入熊市?從歷史看未來:會跌多久?何時是進場時機?

延伸閱讀 >> 融資餘額、維持率、斷頭風險—搞懂台股信用交易細節!

延伸閱讀 >> 國安基金進場條件?歷史護盤成效分析:股市大跌時真的有用嗎?

Forexify Premium會員招募中

免責聲明:本文所有分享純屬個人心得,所提供的投資內容未必適合所有投資者。所談及、分析之股票及金融產品,任何不論種類或形式之申述,並不構成任何投資要約、誘使、邀請、建議及推薦,同時,我方有權隨時修改任何活動細節。